バフェット太郎です。

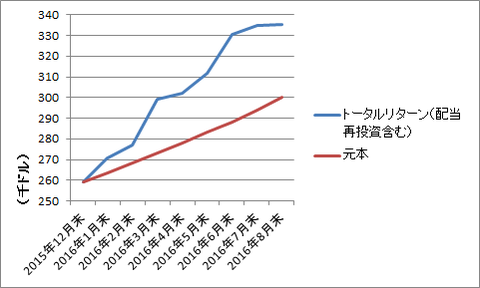

iシェアーズ・コア・S&P500ETF(IVV)の年初来トータルリターンは+8.01%でした。

一方で、バフェット太郎10種のトータルリターンは11.70%と市場平均をアウトパフォームしました。

市場平均をアウトパフォームした主な要因は、市場参加者たちが高配当株を選好したためです。ただし今後、高配当株が買われすぎからの利益確定売りに押されることに加えて、利上げ観測の高まりから金融株が買われることでトータルリターンは逆転すると思います。

S&P500種のポートフォリオには金融株が15.37%含まれている一方で、バフェット太郎10種は0%であることや、保有銘柄全てが高配当株であることがその要因です。

それでも長期でみれば高配当株への投資が報われると思います。

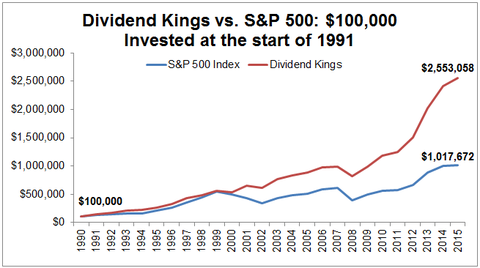

チャートは配当王とS&P500指数のトータルリターンの推移です。

2000年、2008年と急落がある度に、リターンの差が開いていることが確認できると思います。なぜこのようなことが起こるのかと言えば、S&P500種に含まれている銘柄のほとんどは減配や無配に転じるのに対して、配当王は反対に増配するからです。結果的に配当利回りに差がうまれ、下落している株をより多く買うことができる配当王の方がリターンが高くなるというわけです。

高配当株への配当再投資戦略については、ジェレミー・シーゲル著『株式投資の未来~永続する会社が本当の利益をもたらす 』の第三部、「下落相場のプロテクターフィリップ・モリスのケース」においてその重要性が指摘されています。

』の第三部、「下落相場のプロテクターフィリップ・モリスのケース」においてその重要性が指摘されています。

世界最大のたばこ会社フィリップ・モリスのトータルリターンは1957年から2003年にかけて年率平均19.75%と驚異のトータルリターンを示しました。一方でS&P500種のそれは10.85%でした。しかし、常にフィリップ・モリスのトータルリターンがS&P500種を上回っていたわけではありません。

フィリップ・モリスは度重なる訴訟問題とそれにかかる費用、たばこ税増税、喫煙のイメージ悪化、一般ブランドの攻勢などにより、一時は破産法適用を申請するしかないところまで追いつめられたことがあります。

1992年から2003年4月にかけて、フィリップ・モリスの株価は28ドルで始まり28ドルで終わりました。一方でS&P500種は380ドルから800ドルと倍以上値上がりしています。この12年間、フィリップ・モリスに投資していた人たちは値上がり益こそ見込めなかったものの、一度も減配がなかったことでトータルリターンは7.15%と健全な水準を維持しました。とはいえ、S&P500種に比べて劣っていたのは確かです。

しかし、その後訴訟費用の減額などによりフィリップ・モリスの株価が50ドルへと上昇すると、トータルリターンは最終的にS&P500種を上回りました。これは配当再投資していた投資家はこの12年間で保有株数が倍以上になったためです。

また、同書では1957年から2003年にかけてのS&P500種とS&Pコア10種(S&P100種のうち、15年間一度も減配をしていない高配当株10銘柄)の比較もされていますが、上のチャートと同じように株式市場の暴落後にリターンの差が拡大しています。

同書のp168のチャートを眺めると、1970年代以降リターンの差が大きく開いたことが確認できると思います。当時の米国は、ベトナム戦争による財政危機と製造業の競争力低下、オイルショックによる石油価格の上昇に悩まされていました。NYダウ株式市場も最高値の1000ドルから600ドルと40%暴落しました。

こうした局面において配当を持続的に出す株に投資し配当を再投資した投資家のみ、その後の莫大なリターンを手にすることができたのです。

つまり、暴落を未だ経験していないバフェット太郎10種のトータルリターンはS&P500種とほとんど変わらないリターンを出し続けると思います。別の言い方をすれば暴落局面を経験した後のバフェット太郎10種および、高配当株ETFのトータルリターンは市場平均を圧倒します。

グッドラック。

iシェアーズ・コア・S&P500ETF(IVV)の年初来トータルリターンは+8.01%でした。

一方で、バフェット太郎10種のトータルリターンは11.70%と市場平均をアウトパフォームしました。

市場平均をアウトパフォームした主な要因は、市場参加者たちが高配当株を選好したためです。ただし今後、高配当株が買われすぎからの利益確定売りに押されることに加えて、利上げ観測の高まりから金融株が買われることでトータルリターンは逆転すると思います。

S&P500種のポートフォリオには金融株が15.37%含まれている一方で、バフェット太郎10種は0%であることや、保有銘柄全てが高配当株であることがその要因です。

それでも長期でみれば高配当株への投資が報われると思います。

SPONSORED LINK

チャートは配当王とS&P500指数のトータルリターンの推移です。

2000年、2008年と急落がある度に、リターンの差が開いていることが確認できると思います。なぜこのようなことが起こるのかと言えば、S&P500種に含まれている銘柄のほとんどは減配や無配に転じるのに対して、配当王は反対に増配するからです。結果的に配当利回りに差がうまれ、下落している株をより多く買うことができる配当王の方がリターンが高くなるというわけです。

高配当株への配当再投資戦略については、ジェレミー・シーゲル著『株式投資の未来~永続する会社が本当の利益をもたらす

世界最大のたばこ会社フィリップ・モリスのトータルリターンは1957年から2003年にかけて年率平均19.75%と驚異のトータルリターンを示しました。一方でS&P500種のそれは10.85%でした。しかし、常にフィリップ・モリスのトータルリターンがS&P500種を上回っていたわけではありません。

フィリップ・モリスは度重なる訴訟問題とそれにかかる費用、たばこ税増税、喫煙のイメージ悪化、一般ブランドの攻勢などにより、一時は破産法適用を申請するしかないところまで追いつめられたことがあります。

1992年から2003年4月にかけて、フィリップ・モリスの株価は28ドルで始まり28ドルで終わりました。一方でS&P500種は380ドルから800ドルと倍以上値上がりしています。この12年間、フィリップ・モリスに投資していた人たちは値上がり益こそ見込めなかったものの、一度も減配がなかったことでトータルリターンは7.15%と健全な水準を維持しました。とはいえ、S&P500種に比べて劣っていたのは確かです。

しかし、その後訴訟費用の減額などによりフィリップ・モリスの株価が50ドルへと上昇すると、トータルリターンは最終的にS&P500種を上回りました。これは配当再投資していた投資家はこの12年間で保有株数が倍以上になったためです。

また、同書では1957年から2003年にかけてのS&P500種とS&Pコア10種(S&P100種のうち、15年間一度も減配をしていない高配当株10銘柄)の比較もされていますが、上のチャートと同じように株式市場の暴落後にリターンの差が拡大しています。

同書のp168のチャートを眺めると、1970年代以降リターンの差が大きく開いたことが確認できると思います。当時の米国は、ベトナム戦争による財政危機と製造業の競争力低下、オイルショックによる石油価格の上昇に悩まされていました。NYダウ株式市場も最高値の1000ドルから600ドルと40%暴落しました。

こうした局面において配当を持続的に出す株に投資し配当を再投資した投資家のみ、その後の莫大なリターンを手にすることができたのです。

つまり、暴落を未だ経験していないバフェット太郎10種のトータルリターンはS&P500種とほとんど変わらないリターンを出し続けると思います。別の言い方をすれば暴落局面を経験した後のバフェット太郎10種および、高配当株ETFのトータルリターンは市場平均を圧倒します。

グッドラック。

SPONSORED LINK

コメント