バフェット太郎です。

賢明な投資家は、本質的な価値よりも割安な価格で取引されている優良株に投資するものですが、誰もが認める優良株とはなかなか割安にならないものです。ほとんどの場合において、業績が低迷し、将来に渡って業績の改善が期待できない過去の優良株などが割安に放置されたりします。

そのため、業績の改善が期待できない株への投資を、「優良株を本質的な価値よりも割安で買う」とは言わないのです。数多くの企業再建を経験し、また傍観してきた著名投資家ウォーレン・バフェットによれば、業績の改善を期待する「ターン・アラウンド」は数少ない例外を除いて、ほとんどの場合で失敗するとのこと。

従って、業績が著しく悪化した過去の優良株に対して、変な期待をして大きく買わない方が賢明です。また、バフェットの言う「数少ない例外」とは、例えば自動車保険を販売するガイコのことです。

1976年、ガイコは保険引当金が一時的に不足する事態に追い込まれ破綻の危機に瀕していたのですが、バフェットはガイコのビジネスの本質的な競争優位性が何ら傷ついていないことを確認すると、ポートフォリオ全体の20%も占める大きな投資をしました。

結果、ガイコへのターン・アラウンドは成功しました。また、バフェットは1964年にカード決済大手のアメリカン・エキスプレス(AXP)が「サラダオイル事件」で株価が暴落した時も、本質的な競争優位性は一切傷ついていないと判断して同社の株を大量に取得し、ターンアラウンドに賭けました。

このサラダオイル事件とは、担保になっていたサラダオイル缶の中身が空っぽだったことから、一時的な金銭的損失を被ったことにより株価が急落した事件です。しかし、サラダオイル缶の中身が空っぽだったからと言って、アメックスカードを使う人がいなくなるわけではないですし、何ら競争優位性を傷つけるものではなかったので、バフェットはいずれ純資産は戻ると考え、割安な価格でAXP株を大量に取得したのです。

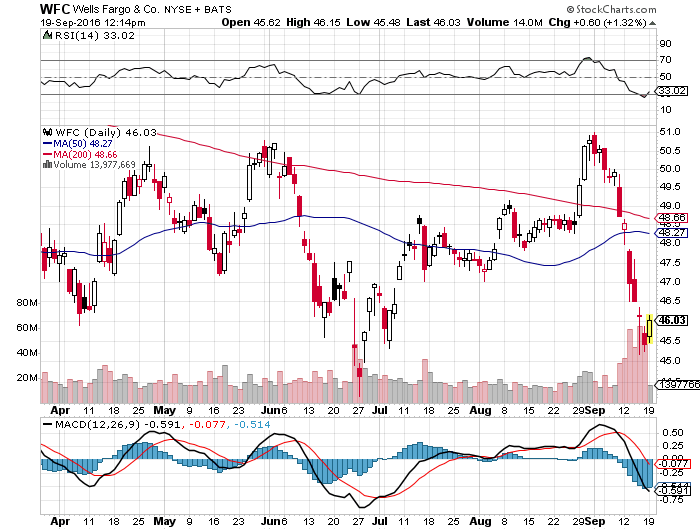

例えば、最近ではウェルズ・ファーゴ(WFC)の行員が顧客に対して不正にいくつもの口座を開設していたことが明るみになり問題となりました。この事件をきっかけにWFCの株価は直近の高値から10%近く急落したわけですが、WFCはターンアラウンドに賭けていいと思います。

WFCの行員が、ノルマ達成のために顧客に対してクレジットカードや証券会社の口座を勝手に作ったからと言って、顧客が損をするわけではありませんし、ノルマが達成できなかった能力の低い正直者が解雇され、今回の件で能力の低いズルい行員が解雇されただけです。

また、預金者も今回の事件でわざわざ銀行を代えるようなことはしません。ニュースを聞いてすぐは憤りを感じるものの、面倒な手続きを考えると次第にどうでも良くなり、いつのまにか忘れてしまうものです。従ってWFCの競争優位性は何ら傷ついていないのでターン・アラウンドに賭けていいと思います。

グッドラック。

(参考文献:バフェット・コード )

)

賢明な投資家は、本質的な価値よりも割安な価格で取引されている優良株に投資するものですが、誰もが認める優良株とはなかなか割安にならないものです。ほとんどの場合において、業績が低迷し、将来に渡って業績の改善が期待できない過去の優良株などが割安に放置されたりします。

そのため、業績の改善が期待できない株への投資を、「優良株を本質的な価値よりも割安で買う」とは言わないのです。数多くの企業再建を経験し、また傍観してきた著名投資家ウォーレン・バフェットによれば、業績の改善を期待する「ターン・アラウンド」は数少ない例外を除いて、ほとんどの場合で失敗するとのこと。

従って、業績が著しく悪化した過去の優良株に対して、変な期待をして大きく買わない方が賢明です。また、バフェットの言う「数少ない例外」とは、例えば自動車保険を販売するガイコのことです。

1976年、ガイコは保険引当金が一時的に不足する事態に追い込まれ破綻の危機に瀕していたのですが、バフェットはガイコのビジネスの本質的な競争優位性が何ら傷ついていないことを確認すると、ポートフォリオ全体の20%も占める大きな投資をしました。

結果、ガイコへのターン・アラウンドは成功しました。また、バフェットは1964年にカード決済大手のアメリカン・エキスプレス(AXP)が「サラダオイル事件」で株価が暴落した時も、本質的な競争優位性は一切傷ついていないと判断して同社の株を大量に取得し、ターンアラウンドに賭けました。

このサラダオイル事件とは、担保になっていたサラダオイル缶の中身が空っぽだったことから、一時的な金銭的損失を被ったことにより株価が急落した事件です。しかし、サラダオイル缶の中身が空っぽだったからと言って、アメックスカードを使う人がいなくなるわけではないですし、何ら競争優位性を傷つけるものではなかったので、バフェットはいずれ純資産は戻ると考え、割安な価格でAXP株を大量に取得したのです。

SPONSORED LINK

バフェットはこうしたターンアラウンドへ賭ける際、事業の競争優位性が傷ついていないかを確認して投資するので、業績がいずれ改善するだろうとか、優秀な経営者が立て直してくれるだろうという淡い期待で投資したりしません。例えば、最近ではウェルズ・ファーゴ(WFC)の行員が顧客に対して不正にいくつもの口座を開設していたことが明るみになり問題となりました。この事件をきっかけにWFCの株価は直近の高値から10%近く急落したわけですが、WFCはターンアラウンドに賭けていいと思います。

WFCの行員が、ノルマ達成のために顧客に対してクレジットカードや証券会社の口座を勝手に作ったからと言って、顧客が損をするわけではありませんし、ノルマが達成できなかった能力の低い正直者が解雇され、今回の件で能力の低いズルい行員が解雇されただけです。

また、預金者も今回の事件でわざわざ銀行を代えるようなことはしません。ニュースを聞いてすぐは憤りを感じるものの、面倒な手続きを考えると次第にどうでも良くなり、いつのまにか忘れてしまうものです。従ってWFCの競争優位性は何ら傷ついていないのでターン・アラウンドに賭けていいと思います。

グッドラック。

(参考文献:バフェット・コード

SPONSORED LINK

コメント