バフェット太郎です。

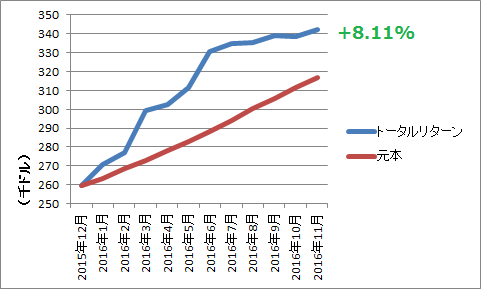

iシェアーズ・コア・S&P500ETF(IVV)の年初来トータルリターン(配当再投資含む)は年初来+9.74%でした。

一方で、バフェット太郎10種のトータルリターンは年初来8.11%と、市場平均をアンダーパフォームしました。

(注:トータルリターンには配当再投資が含まれています。2016年1月初めから11月末までの配当受け取り総額は6800.1ドルです。)

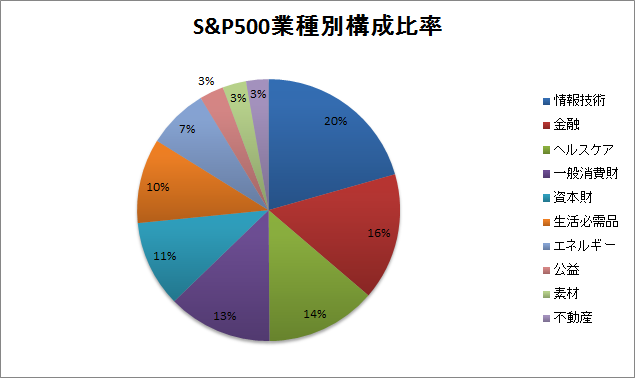

市場平均をアンダーパフォームした主な要因は、米大統領選挙でドナルド・トランプ氏が勝利したことを受けて、資本財株や金融株、ヘルスケア株に一般消費財株が大きく上昇した一方、生活必需品株や通信株、公益株などの高配当株が軒並み売られたためです。

トランプ次期大統領は、財政支出拡大計画を公約に掲げています。これにより、資本財株が上昇しました。また、ドッド・フランク法の見直しで金融規制の緩和が見込まれていることから金融株が買われました。加えて、景気見通しに楽観的な見方が広がったため一般消費財株が買われました。

さらに米大統領選挙に勝利すると予想されていたヒラリー・クリントン氏は、選挙戦で薬価を引き下げると主張していたことでヘルスケア株が下落していたのですが、トランプ氏の勝利を受けて薬価に対しての懸念が和らぎ、売られすぎていたヘルスケア株が買い戻されました。

一方で、金利上昇を受けて、投資妙味が薄くなった高配当株が軒並み売られました。バフェット太郎は特に高配当株を選好していたため市場平均のパフォーマンスに完全に取り残されてしまいました。

【S&P業種別構成比率】

バフェット太郎は資本財株と金融株に投資していないことが市場平均に負けた要因のひとつに挙げられるわけですが、今回の結果は想定済みです。

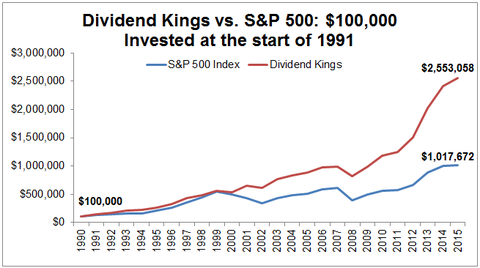

なぜ、バフェット太郎が生活必需品株などの高配当株に集中投資しているかというと下のチャートが理由です。

これは50年連続で増配を続けている配当王とS&P500指数のトータルリターンの推移です。1990年から2000年までの10年間ほとんどパフォーマンスに差は出なかったのですが、2001年以降、差が開き始めました。そして次に差が開いたのは2009年以降です。この二つの時期に何があったかというと2000年のITバブル崩壊と2008年のリーマンショックです。

つまり、高配当株投資は10年程度の運用では報われず、株式市場が暴落してから報われ始めるというわけです。従ってバフェット太郎10種が本領発揮する時期は、トランプ政権でバブルがつくられ、それが弾けてからです。

グッドラック。

iシェアーズ・コア・S&P500ETF(IVV)の年初来トータルリターン(配当再投資含む)は年初来+9.74%でした。

一方で、バフェット太郎10種のトータルリターンは年初来8.11%と、市場平均をアンダーパフォームしました。

(注:トータルリターンには配当再投資が含まれています。2016年1月初めから11月末までの配当受け取り総額は6800.1ドルです。)

市場平均をアンダーパフォームした主な要因は、米大統領選挙でドナルド・トランプ氏が勝利したことを受けて、資本財株や金融株、ヘルスケア株に一般消費財株が大きく上昇した一方、生活必需品株や通信株、公益株などの高配当株が軒並み売られたためです。

トランプ次期大統領は、財政支出拡大計画を公約に掲げています。これにより、資本財株が上昇しました。また、ドッド・フランク法の見直しで金融規制の緩和が見込まれていることから金融株が買われました。加えて、景気見通しに楽観的な見方が広がったため一般消費財株が買われました。

さらに米大統領選挙に勝利すると予想されていたヒラリー・クリントン氏は、選挙戦で薬価を引き下げると主張していたことでヘルスケア株が下落していたのですが、トランプ氏の勝利を受けて薬価に対しての懸念が和らぎ、売られすぎていたヘルスケア株が買い戻されました。

一方で、金利上昇を受けて、投資妙味が薄くなった高配当株が軒並み売られました。バフェット太郎は特に高配当株を選好していたため市場平均のパフォーマンスに完全に取り残されてしまいました。

【S&P業種別構成比率】

SPONSORED LINK

【バフェット太郎10種業種別構成比率】バフェット太郎は資本財株と金融株に投資していないことが市場平均に負けた要因のひとつに挙げられるわけですが、今回の結果は想定済みです。

なぜ、バフェット太郎が生活必需品株などの高配当株に集中投資しているかというと下のチャートが理由です。

これは50年連続で増配を続けている配当王とS&P500指数のトータルリターンの推移です。1990年から2000年までの10年間ほとんどパフォーマンスに差は出なかったのですが、2001年以降、差が開き始めました。そして次に差が開いたのは2009年以降です。この二つの時期に何があったかというと2000年のITバブル崩壊と2008年のリーマンショックです。

つまり、高配当株投資は10年程度の運用では報われず、株式市場が暴落してから報われ始めるというわけです。従ってバフェット太郎10種が本領発揮する時期は、トランプ政権でバブルがつくられ、それが弾けてからです。

グッドラック。

SPONSORED LINK

コメント