バフェット太郎です。

1966年、バフェットはホクスチャイルド・コーンという名門の老舗百貨店に投資し、そして失敗しました。失敗の原因は斜陽産業であったことに加えて、競争が激しいため設備投資などによるコストを多く必要としたからです。バフェットはこの時のことを「楽しかったのは買った日と売った日だけ」と後に振り返っています。

さて先日、全米最大手の百貨店メーシーズ(M)と百貨店二番手グループのコールズ(KSS)が発表した年末商戦の販売実績が予想を下回ったため、2017年1月通期の業績見通しも下方修正しました。

また、メーシーズ(M)は68店舗を閉鎖することを発表しました。アパレルチェーンのエル・ブランズ(LB)も250店舗の閉鎖を発表、ラルフローレン(RL)は50店舗の閉鎖、JCペニー(JCP)も店舗の閉鎖を発表しています。

消費者は実店舗に足を運んで実物の商品を見てから買い物をするというスタイルから、ネットで実物を見ずに買い物をするというスタイルに変わっており、小売り各社はその対応に追われています。

小売り各社は店舗を閉鎖してコストを削減し、その資金をネット販売事業の強化・拡大に投じるのですが、ネット通販は配送コストが変化しやすいこともあり、利益率は実店舗を下回る傾向にあるため、業績の改善はあまり期待できそうにありません。

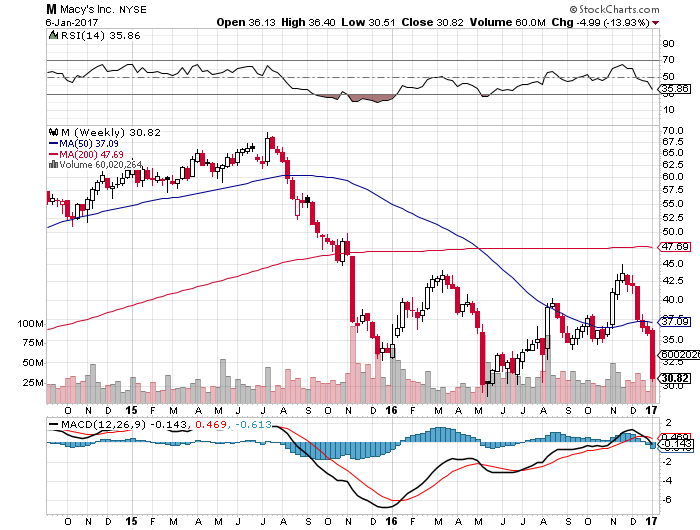

【メーシーズ:M】

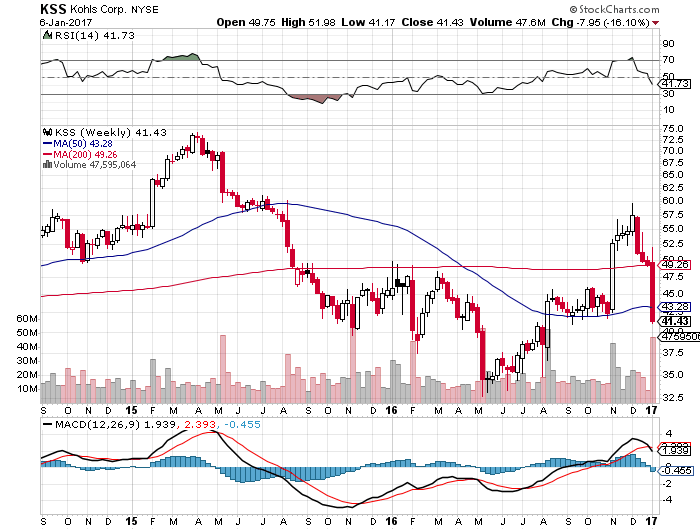

【コールズ:KSS】

バフェットが素晴らしい経営者と見込んだ百貨店ホクスチャイルド・コーンのルイス・コーン社長は、数字に強くビジネスに対する嗅覚が鋭いものがあっただけでなく、創業者一族でありながら質素に暮らしす高潔な人物だったのですが、彼をもってしても斜陽産業の百貨店事業は好転しませんでした。

バフェットは「有能な騎手も、名馬に乗れば勝てるが、骨折した駄馬に乗っては勝てない」との教訓を学んだそうですが、はたしてメーシーズ(M)とコールズ(KSS)に投資している投資家たちは、バフェットの教訓から学ぶことはないのでしょうか。あるいは多くの投資家が見逃していて、彼らにしか見つけられない「価値」があったのでしょうか。

もしあるとするなら、それは「株主還元策」だと思います。

メーシーズ(M)の配当利回りは4.89%であることに加えて、過去4年間の自社株買いによる発行済み株式数は-21.46%減少しています。これを4で割ると、年間の自社株買いによる利回りは5.37%です。従って、配当利回り4.89%と自社株買い利回り5.37%を足し合わせた実質利回りは10.26%にもなるわけです。

これを割安だと判断して投資するバリュー投資家も少なくありませんが、集中投資するのではなく、基本に忠実に幅広く分散された数多くの銘柄の内のひとつにとどめておいた方がいいでしょう。

グッドラック。

大変励みになります。今日も応援のポチお願いします

1966年、バフェットはホクスチャイルド・コーンという名門の老舗百貨店に投資し、そして失敗しました。失敗の原因は斜陽産業であったことに加えて、競争が激しいため設備投資などによるコストを多く必要としたからです。バフェットはこの時のことを「楽しかったのは買った日と売った日だけ」と後に振り返っています。

さて先日、全米最大手の百貨店メーシーズ(M)と百貨店二番手グループのコールズ(KSS)が発表した年末商戦の販売実績が予想を下回ったため、2017年1月通期の業績見通しも下方修正しました。

また、メーシーズ(M)は68店舗を閉鎖することを発表しました。アパレルチェーンのエル・ブランズ(LB)も250店舗の閉鎖を発表、ラルフローレン(RL)は50店舗の閉鎖、JCペニー(JCP)も店舗の閉鎖を発表しています。

消費者は実店舗に足を運んで実物の商品を見てから買い物をするというスタイルから、ネットで実物を見ずに買い物をするというスタイルに変わっており、小売り各社はその対応に追われています。

小売り各社は店舗を閉鎖してコストを削減し、その資金をネット販売事業の強化・拡大に投じるのですが、ネット通販は配送コストが変化しやすいこともあり、利益率は実店舗を下回る傾向にあるため、業績の改善はあまり期待できそうにありません。

【メーシーズ:M】

【コールズ:KSS】

SPONSORED LINK

年末商戦の不振を理由にメーシーズ(M)、コールズ(KSS)両社の株価が急落しています。メーシーズ(M)は2015年の高値からー56%安、コールズ(KSS)はー44%安と低迷しています。バフェットが素晴らしい経営者と見込んだ百貨店ホクスチャイルド・コーンのルイス・コーン社長は、数字に強くビジネスに対する嗅覚が鋭いものがあっただけでなく、創業者一族でありながら質素に暮らしす高潔な人物だったのですが、彼をもってしても斜陽産業の百貨店事業は好転しませんでした。

バフェットは「有能な騎手も、名馬に乗れば勝てるが、骨折した駄馬に乗っては勝てない」との教訓を学んだそうですが、はたしてメーシーズ(M)とコールズ(KSS)に投資している投資家たちは、バフェットの教訓から学ぶことはないのでしょうか。あるいは多くの投資家が見逃していて、彼らにしか見つけられない「価値」があったのでしょうか。

もしあるとするなら、それは「株主還元策」だと思います。

メーシーズ(M)の配当利回りは4.89%であることに加えて、過去4年間の自社株買いによる発行済み株式数は-21.46%減少しています。これを4で割ると、年間の自社株買いによる利回りは5.37%です。従って、配当利回り4.89%と自社株買い利回り5.37%を足し合わせた実質利回りは10.26%にもなるわけです。

これを割安だと判断して投資するバリュー投資家も少なくありませんが、集中投資するのではなく、基本に忠実に幅広く分散された数多くの銘柄の内のひとつにとどめておいた方がいいでしょう。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント