バフェット太郎です。

日本経済新聞によれば、シェールのリグ(石油掘削設備)稼働数は631基と昨年5月に比べてほぼ倍増したとのこと。

これはOPEC(石油輸出国機構)が減産合意したことに加えて、米トランプ政権がエネルギー開発で規制緩和を打ち出したことが追い風となって原油価格が50ドル近辺まで回復しているためです。

また、米国のシェールオイルの増産で油田やガス田に使うシームレスパイプの需要が拡大し、価格も2年ぶりの上昇に転じたそうです。

(出所:日本経済新聞)

米シェールオイル各社が増産する中で、サウジアラビアのハリファ・エネルギー相が「米シェールオイル企業はOPECの減産効果にタダ乗りするべきではない」とし、増産の抑制を呼び掛けていますが、米シェールオイル各社にとってみればそんなの知ったことではないので、淡々と増産しています。

ただし、IEA(国際エネルギー機関)によれば、世界の原油需要は旺盛で、年末までに米国による増産分のすべてが必要になると予想されていて、原油価格は底堅い展開になることが予想されています。

IEAのファティ・ビロル事務局長によれば、世界の石油・ガス業界の投資額は約4500億ドルに減少しており、これは将来予測される需要を満たすのに必要な投資額6000ドルを25%下回る計算になります。

こうした足りない分を穴埋めする役割は、本来サウジアラビアが果たしていたのですが、サウジは今、石油価格の下支えを狙って減産した結果、米シェールオイル各社にシェアを奪われて米国撤退を加速させています。つまり、これまでの役割は果たせそうにないということです。

従って、代わりに世界のスイング・プロデューサー(価格調整役)を果たすのが米シェールオイル各社になるわけですが、その能力があるかどうかについては懐疑的な見方があります。

【原油とXOMの比較チャート:2000-2017】

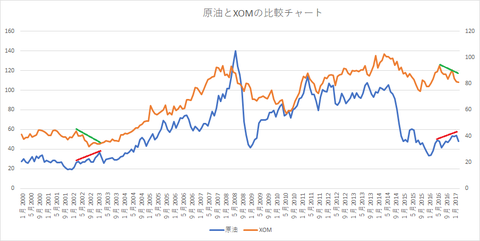

過去を遡ると2002年にも同じようなことがあり、この時は商品先物相場全般が底値をつけて強気相場入りする直前でした。つまり、チャートのダイバージェンスは原油価格とエネルギー株が強気相場入りすることを示唆しているのです。

そもそも原油需要の半分はガソリン車が占めているわけですが、シェールオイルの台頭で原油価格が比較的安価で安定的に供給できるのであれば、誰も高価な電気自動車に乗り換えようとは考えません。先進国で普及しなければ価格が下がらないため、当然新興国でも普及しませんから、世界はますますガソリン車を求め、原油を必要とする構図はいつまで経っても変わりそうにありません。

そうした中で、世界経済が拡大すれば、2002年以降新興国経済が拡大した際に原油価格も上昇したように、2017年以降の世界経済拡大で原油価格が再び強気相場入りすることも不思議ではありません。

グッドラック。

大変励みになります。今日も応援のポチお願いします

日本経済新聞によれば、シェールのリグ(石油掘削設備)稼働数は631基と昨年5月に比べてほぼ倍増したとのこと。

これはOPEC(石油輸出国機構)が減産合意したことに加えて、米トランプ政権がエネルギー開発で規制緩和を打ち出したことが追い風となって原油価格が50ドル近辺まで回復しているためです。

また、米国のシェールオイルの増産で油田やガス田に使うシームレスパイプの需要が拡大し、価格も2年ぶりの上昇に転じたそうです。

(出所:日本経済新聞)

米シェールオイル各社が増産する中で、サウジアラビアのハリファ・エネルギー相が「米シェールオイル企業はOPECの減産効果にタダ乗りするべきではない」とし、増産の抑制を呼び掛けていますが、米シェールオイル各社にとってみればそんなの知ったことではないので、淡々と増産しています。

ただし、IEA(国際エネルギー機関)によれば、世界の原油需要は旺盛で、年末までに米国による増産分のすべてが必要になると予想されていて、原油価格は底堅い展開になることが予想されています。

IEAのファティ・ビロル事務局長によれば、世界の石油・ガス業界の投資額は約4500億ドルに減少しており、これは将来予測される需要を満たすのに必要な投資額6000ドルを25%下回る計算になります。

こうした足りない分を穴埋めする役割は、本来サウジアラビアが果たしていたのですが、サウジは今、石油価格の下支えを狙って減産した結果、米シェールオイル各社にシェアを奪われて米国撤退を加速させています。つまり、これまでの役割は果たせそうにないということです。

従って、代わりに世界のスイング・プロデューサー(価格調整役)を果たすのが米シェールオイル各社になるわけですが、その能力があるかどうかについては懐疑的な見方があります。

【原油とXOMの比較チャート:2000-2017】

SPONSORED LINK

チャートは原油先物相場とエクソン・モービル(XOM)の月足チャートです。現在、エクソン株の上値が切り下がっているのに対して、原油価格の上値が切り上がっているダイバージェンス(逆相関の関係)が発生していることが確認できます。過去を遡ると2002年にも同じようなことがあり、この時は商品先物相場全般が底値をつけて強気相場入りする直前でした。つまり、チャートのダイバージェンスは原油価格とエネルギー株が強気相場入りすることを示唆しているのです。

そもそも原油需要の半分はガソリン車が占めているわけですが、シェールオイルの台頭で原油価格が比較的安価で安定的に供給できるのであれば、誰も高価な電気自動車に乗り換えようとは考えません。先進国で普及しなければ価格が下がらないため、当然新興国でも普及しませんから、世界はますますガソリン車を求め、原油を必要とする構図はいつまで経っても変わりそうにありません。

そうした中で、世界経済が拡大すれば、2002年以降新興国経済が拡大した際に原油価格も上昇したように、2017年以降の世界経済拡大で原油価格が再び強気相場入りすることも不思議ではありません。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント