バフェット太郎です。

お金持になる方法は昔から、「勤勉に働き、倹約に努め、堅実な運用を心掛けること」と決まっています。そこで今回は「倹約に努める」際、生活費の25~35%を占めるとされる家賃について考えたいと思います。

誰もが家賃を減らしたいと考えていて、いつも「賃貸派」か「マイホーム派」かに意見が分かれるわけですが、今回も懲りずに「賃貸派」と「マイホーム派」でどちらがお得かを考えたいと思います。今回犠牲になって参考にさせてもらうサイトはこちら。

【物件数No.1の不動産・住宅情報サイト、ライフルホームズ】

(参考:HOME’S)

「月々10万円の場合、35年間でどうなる?」としてファイナンシャルプランナーと一緒にシミュレーションをして、どっちがお得かを考えようというコーナーです。

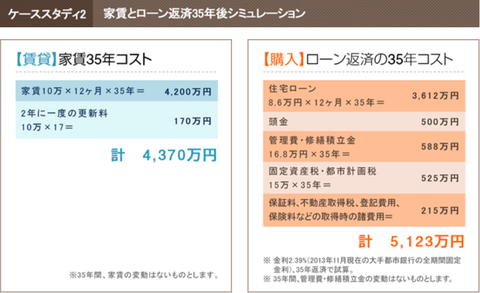

まず「ケーススタディ1」で家賃10万円の賃貸物件と、毎月の住居費10万円(ローン返済8万6000円+管理費・修繕積立金1万4000円)の分譲物件を購入した場合を見てみると、専有面積の広さから水回り設備などの住宅設備において、圧倒的に「マイホーム派」に軍配が上がることがわかります。

マイホーム派の人が度々主張するのが、「同じ家賃でも家のレベルが全然違う!」ということですが、確かに同じ10万円を払うならマイホームを買いたくなります。

一方で、「マイホーム派」の場合は各種税金などが掛かり、合計で5123万円と、753万円割高になります。とは言え、35年間で753万円(毎月約1万7900円)上乗せするだけで家のレベルが上がるなら、2万円弱をケチってまで賃貸に住むことはないと考えてしまいそうです。また、「住宅ローン減税」や「すまい給付金制度」を利用すれば住宅を購入する際の負担も軽減されます。

とは言え、35年も経てば修繕や建て直しも必要になってくるため、ローンを完済したからと言って家賃から解放されるわけではなく、追加の出費に迫られる可能性が大きいです。そのため、40年50年住むとしても、実は賃貸派が支払った場合の総支出額とほとんど変わらないと思います。

ここで、総支出額がほとんど変わらないなら、自分のモノになる「マイホーム」を選びたいと誰もが思うはずです。しかし、「ケーススタディ2」をもう一度よく見て下さい。

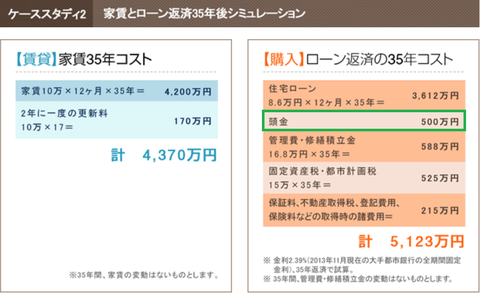

「マイホーム派」には頭金500万円が用意されているのに、賃貸派には500万円が用意されていません。これはズルいです。そもそもマイホームの購入は不動産投資と同じなのだから賃貸派にも同様に500万円を渡すべきでしょう。そこで、賃貸派はマイホームという不動産に投資しない代わりに株式に投資したとします。

例えば、株式投資の年率平均利回りを7%として、500万円を35年間運用した場合、当初の500万円は5338万円にもなります。また、各種税金が掛からないので税金分(毎月1万7900円)を積立投資したとすると、当初の500万円が8515万円にもなります。

つまり35年後に起こることは、マイホーム派が築35年のボロ物件のリフォーム代に頭を抱えている一方、賃貸派は8515万円の株式資産を保有していることになり、8515万円もの株式から得られる配当金で新築賃貸マンションの家賃を払うことができるのです。

これに納得しない人の中には、「もし35年後に株式市場が大暴落して企業業績がその後30年間に渡って低迷して配当も減額され続けたら?」と地獄のような反論をする人もいますが、その仮定のシナリオをそっくりそのままマイホームを購入した人の人生の途中に当てはめてやればどうなるでしょうか。

会社が倒産、あるいはリストラに遭い、その後の転職活動も上手くいかず、次第に住宅ローンの返済が困難になって泣く泣くマイホームを手放すことになっても、不況では中古住宅など思うような値段で売れないので莫大な負債とボロアパートの家賃が待っているだけですよ?

グッドラック。

大変励みになります。今日も応援のポチお願いします

お金持になる方法は昔から、「勤勉に働き、倹約に努め、堅実な運用を心掛けること」と決まっています。そこで今回は「倹約に努める」際、生活費の25~35%を占めるとされる家賃について考えたいと思います。

誰もが家賃を減らしたいと考えていて、いつも「賃貸派」か「マイホーム派」かに意見が分かれるわけですが、今回も懲りずに「賃貸派」と「マイホーム派」でどちらがお得かを考えたいと思います。今回

【物件数No.1の不動産・住宅情報サイト、ライフルホームズ】

(参考:HOME’S)

「月々10万円の場合、35年間でどうなる?」としてファイナンシャルプランナーと一緒にシミュレーションをして、どっちがお得かを考えようというコーナーです。

まず「ケーススタディ1」で家賃10万円の賃貸物件と、毎月の住居費10万円(ローン返済8万6000円+管理費・修繕積立金1万4000円)の分譲物件を購入した場合を見てみると、専有面積の広さから水回り設備などの住宅設備において、圧倒的に「マイホーム派」に軍配が上がることがわかります。

マイホーム派の人が度々主張するのが、「同じ家賃でも家のレベルが全然違う!」ということですが、確かに同じ10万円を払うならマイホームを買いたくなります。

SPONSORED LINK

次に支払いシミュレーションですが、「賃貸派」の場合は家賃の値上がりがなく、あるいは値上がりしても拒否し続ければ概ね4370万円程度で済みます。一方で、「マイホーム派」の場合は各種税金などが掛かり、合計で5123万円と、753万円割高になります。とは言え、35年間で753万円(毎月約1万7900円)上乗せするだけで家のレベルが上がるなら、2万円弱をケチってまで賃貸に住むことはないと考えてしまいそうです。また、「住宅ローン減税」や「すまい給付金制度」を利用すれば住宅を購入する際の負担も軽減されます。

とは言え、35年も経てば修繕や建て直しも必要になってくるため、ローンを完済したからと言って家賃から解放されるわけではなく、追加の出費に迫られる可能性が大きいです。そのため、40年50年住むとしても、実は賃貸派が支払った場合の総支出額とほとんど変わらないと思います。

ここで、総支出額がほとんど変わらないなら、自分のモノになる「マイホーム」を選びたいと誰もが思うはずです。しかし、「ケーススタディ2」をもう一度よく見て下さい。

「マイホーム派」には頭金500万円が用意されているのに、賃貸派には500万円が用意されていません。これはズルいです。そもそもマイホームの購入は不動産投資と同じなのだから賃貸派にも同様に500万円を渡すべきでしょう。そこで、賃貸派はマイホームという不動産に投資しない代わりに株式に投資したとします。

例えば、株式投資の年率平均利回りを7%として、500万円を35年間運用した場合、当初の500万円は5338万円にもなります。また、各種税金が掛からないので税金分(毎月1万7900円)を積立投資したとすると、当初の500万円が8515万円にもなります。

つまり35年後に起こることは、マイホーム派が築35年のボロ物件のリフォーム代に頭を抱えている一方、賃貸派は8515万円の株式資産を保有していることになり、8515万円もの株式から得られる配当金で新築賃貸マンションの家賃を払うことができるのです。

これに納得しない人の中には、「もし35年後に株式市場が大暴落して企業業績がその後30年間に渡って低迷して配当も減額され続けたら?」と地獄のような反論をする人もいますが、その仮定のシナリオをそっくりそのままマイホームを購入した人の人生の途中に当てはめてやればどうなるでしょうか。

会社が倒産、あるいはリストラに遭い、その後の転職活動も上手くいかず、次第に住宅ローンの返済が困難になって泣く泣くマイホームを手放すことになっても、不況では中古住宅など思うような値段で売れないので莫大な負債とボロアパートの家賃が待っているだけですよ?

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント