バフェット太郎です。

米国でM&A(企業の買収・合併)が活発になっています。これは約30年ぶりとなる大規模な減税に加えて、堅調な労働市場を背景に景気が拡大していることが要因として挙げられます。

しかし、歴史を振り返ればM&Aが活発化すると、その後リセッション(景気後退)入りしていることから、今回の買収熱の高まりを警戒している投資家も少なくありません。

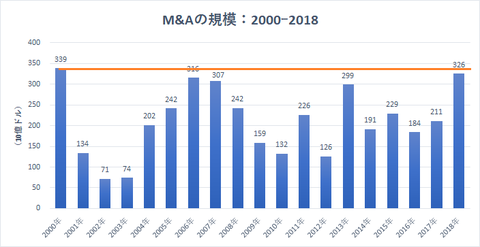

【M&Aの規模推移:2000ー2018】

グラフは年初から2月末までのM&Aの規模の推移を表しており、今年のM&A規模はすでに3260億ドル(約34兆円)に達しています。これは2000年1~2月以来18年ぶりの規模です。

また、1~2月末までにM&A規模が3000億ドルを超えた年は2000年、06年、07年の三回しかなく、いずれの年もその後、株式市場が大暴落し、リセッション入りしています。

さて、今年は11年ぶりに3000億ドルを超えたことで、米国株式市場は大暴落し、リセッション入りしてしまうのでしょうか。結論から言えば、バフェット太郎は、短期的な調整局面は想定されるものの、リセッションを伴う大暴落ということにはならないと考えています。

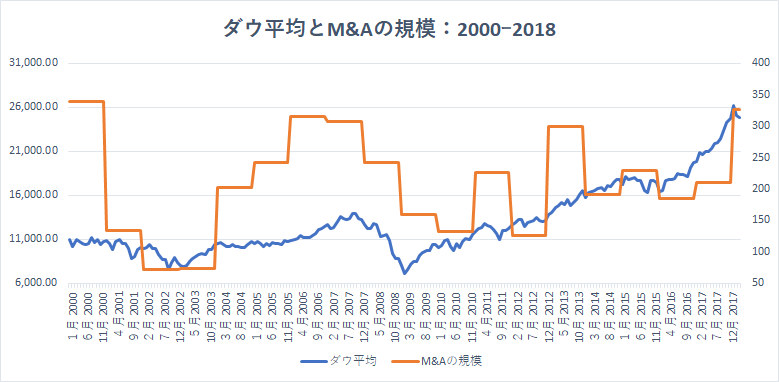

【ダウ平均とM&Aの規模推移:2000ー2018】

チャートを眺めると、M&Aが低迷し始めた後、株式市場が低迷していることがわかると思います。別の言い方をすれば、企業の経営陣たちは、株式市場が過熱している時に積極的にM&Aを仕掛けていると言えます。

あるいは、景気拡大に伴い業績が好調に推移し、投資支出に余裕が出てきたことからM&Aに前向きになるものの、競合他社と競り合うことで、結果的に高値掴みしてしまっていると見ることもできます。

今年のM&Aの規模は00年と同水準にあるものの、株価は18年前と比べて二倍以上に膨れ上がっています。つまり、現在の米国の時価総額を考えると、M&A規模も今の水準から1.5~2倍になってもおかしくないわけです。

従って、短期的な調整局面は依然として想定されるものの、M&A規模が18年ぶりの規模に達したからと言って、株価が暴落するわけでもリセッション(景気後退)入りするわけでもないので安心してください。

グッドラック。

大変励みになります。今日も応援のポチお願いします

米国でM&A(企業の買収・合併)が活発になっています。これは約30年ぶりとなる大規模な減税に加えて、堅調な労働市場を背景に景気が拡大していることが要因として挙げられます。

しかし、歴史を振り返ればM&Aが活発化すると、その後リセッション(景気後退)入りしていることから、今回の買収熱の高まりを警戒している投資家も少なくありません。

【M&Aの規模推移:2000ー2018】

グラフは年初から2月末までのM&Aの規模の推移を表しており、今年のM&A規模はすでに3260億ドル(約34兆円)に達しています。これは2000年1~2月以来18年ぶりの規模です。

また、1~2月末までにM&A規模が3000億ドルを超えた年は2000年、06年、07年の三回しかなく、いずれの年もその後、株式市場が大暴落し、リセッション入りしています。

さて、今年は11年ぶりに3000億ドルを超えたことで、米国株式市場は大暴落し、リセッション入りしてしまうのでしょうか。結論から言えば、バフェット太郎は、短期的な調整局面は想定されるものの、リセッションを伴う大暴落ということにはならないと考えています。

【ダウ平均とM&Aの規模推移:2000ー2018】

SPONSORED LINK

チャートは2000年1月以降のダウ平均とM&Aの規模の推移を表しています。チャートを眺めると、M&Aが低迷し始めた後、株式市場が低迷していることがわかると思います。別の言い方をすれば、企業の経営陣たちは、株式市場が過熱している時に積極的にM&Aを仕掛けていると言えます。

あるいは、景気拡大に伴い業績が好調に推移し、投資支出に余裕が出てきたことからM&Aに前向きになるものの、競合他社と競り合うことで、結果的に高値掴みしてしまっていると見ることもできます。

今年のM&Aの規模は00年と同水準にあるものの、株価は18年前と比べて二倍以上に膨れ上がっています。つまり、現在の米国の時価総額を考えると、M&A規模も今の水準から1.5~2倍になってもおかしくないわけです。

従って、短期的な調整局面は依然として想定されるものの、M&A規模が18年ぶりの規模に達したからと言って、株価が暴落するわけでもリセッション(景気後退)入りするわけでもないので安心してください。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント