バフェット太郎です。

トータルヘルスケア大手のジョンソン・エンド・ジョンソン(JNJ)が第1四半期決算を発表しました。

EPSは予想2.00ドルに対して、結果2.06ドルと予想を上回りました。

売上高は予想194億6000万ドルに対して、結果210億ドルと予想を上回りました。

2018年通期のガイダンスは以下の通りでした。

通期EPSは予想8.1ドルに対して、ガイダンス8.0~8.2ドルが提示されました。

通期売上高は予想811億3000万ドルに対して、ガイダンス810億~818億ドルが提示されました。

競争激化により、処方薬や医療機器の利益が圧迫されることが心配されていましたが、売上高は予想を上回りました。

ジョンソン・エンド・ジョンソンは税制改革の恩恵を受けたことで、2021年までに300億ドル以上の設備投資と研究開発を計画していると発表しました。この額は過去4年間の投資額より15%多いです。

【ジョンソン・エンド・ジョンソン:JNJ】

決算発表は予想を上回る良い内容でしたが、株価は前日比ー1.14%安と下げています。これは競合との価格競争を受けて、主力製品の売上高が伸び悩んだためです。

主力の関節リウマチ治療薬「レミケード」は価格競争の激化を受けて、売上高が16.9%の減少と下げ止まる兆しが見えません。

また、トップセラーの前立腺がん治療薬「ザイティガ」は今後ジェネリック医薬品との競争激化により、「レミケード」同様苦戦が強いられることが予想されています。

【ジョンソン・エンド・ジョンソン:経営成績】

EPS、DPS、BPSの推移です。配当は55年連続で増配しており、今期の予想配当性向は約44%であることから、配当の心配は必要ありません。また、EPSは税制改革の影響を受けて急回復が見込まれています。

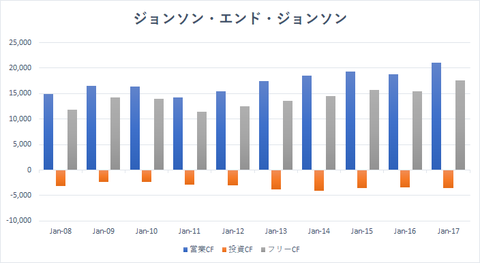

キャッシュフローの推移です。本業の儲けを表す営業キャッシュフローは緩やかに拡大しており、フリーキャッシュフロー(純現金収支)も順調に拡大しています。

株価は1月の高値から約12%ほど下げていますが、投資家は悲観的になる必要はありません。ジョンソン・エンド・ジョンソンの処方薬はなにもレミケードだけでなく、乾癬治療薬の「ステラーラ」や関節治療薬の「シンポニー」、抗凝固剤の「イグザレルト」などがありますし、医療機器や日用品まで事業は幅広く分散されています。

そのため、BPS(一株当たりの純資産)が順調に拡大していること、そしてフリーキャッシュフローも順調に伸びていることなどから、投資家は長期的に見れば報われることが期待されます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

トータルヘルスケア大手のジョンソン・エンド・ジョンソン(JNJ)が第1四半期決算を発表しました。

EPSは予想2.00ドルに対して、結果2.06ドルと予想を上回りました。

売上高は予想194億6000万ドルに対して、結果210億ドルと予想を上回りました。

2018年通期のガイダンスは以下の通りでした。

通期EPSは予想8.1ドルに対して、ガイダンス8.0~8.2ドルが提示されました。

通期売上高は予想811億3000万ドルに対して、ガイダンス810億~818億ドルが提示されました。

競争激化により、処方薬や医療機器の利益が圧迫されることが心配されていましたが、売上高は予想を上回りました。

ジョンソン・エンド・ジョンソンは税制改革の恩恵を受けたことで、2021年までに300億ドル以上の設備投資と研究開発を計画していると発表しました。この額は過去4年間の投資額より15%多いです。

【ジョンソン・エンド・ジョンソン:JNJ】

決算発表は予想を上回る良い内容でしたが、株価は前日比ー1.14%安と下げています。これは競合との価格競争を受けて、主力製品の売上高が伸び悩んだためです。

主力の関節リウマチ治療薬「レミケード」は価格競争の激化を受けて、売上高が16.9%の減少と下げ止まる兆しが見えません。

また、トップセラーの前立腺がん治療薬「ザイティガ」は今後ジェネリック医薬品との競争激化により、「レミケード」同様苦戦が強いられることが予想されています。

【ジョンソン・エンド・ジョンソン:経営成績】

SPONSORED LINK

売上高、営業利益、純利益の推移です。業績は景気に左右されにくいことから、08年の金融危機以降、安定して推移していることが確認できます。17年の純利益が激減しているのは、税制改革の影響に伴い特別損失を計上したためです。

EPS、DPS、BPSの推移です。配当は55年連続で増配しており、今期の予想配当性向は約44%であることから、配当の心配は必要ありません。また、EPSは税制改革の影響を受けて急回復が見込まれています。

キャッシュフローの推移です。本業の儲けを表す営業キャッシュフローは緩やかに拡大しており、フリーキャッシュフロー(純現金収支)も順調に拡大しています。

株価は1月の高値から約12%ほど下げていますが、投資家は悲観的になる必要はありません。ジョンソン・エンド・ジョンソンの処方薬はなにもレミケードだけでなく、乾癬治療薬の「ステラーラ」や関節治療薬の「シンポニー」、抗凝固剤の「イグザレルト」などがありますし、医療機器や日用品まで事業は幅広く分散されています。

そのため、BPS(一株当たりの純資産)が順調に拡大していること、そしてフリーキャッシュフローも順調に伸びていることなどから、投資家は長期的に見れば報われることが期待されます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント