バフェット太郎です。

米小売り最大手のウォルマート(WMT)がインドのネット小売り最大手フリップカートの株式77%を160億ドル(1兆7500億円)で取得すると発表しました。

これを受けてウォルマートの株価は前日比ー3.30%安と急落しています。

株価が急落した主な要因は、フリップカートのEC事業が赤字であることからウォルマートのEPSが0.25~0.30ドル押し下げられると予想されているためです。ちなみに前期は14億ドルの赤字でした。

さらに来期はフリップカートのEC事業に積極的に投資することを計画していることから、EPSは0.60ドル押し下げられることが予想されます。

こうしたことから短期的に業績が悪化し、株価も低迷することが予想されますが、その見返りとして巨大なインド市場でトップシェアを確立することができるのなら、投資家は忍耐強く我慢すべきです。

現在、インドのEC市場は約200億ドルで、19年には350億ドルに達すると予想されるなど急成長が見込まれています。また、今後経営資源をインドに集中させるために英国とブラジルの事業を売却していることから、経営陣のインド市場に対する本気度が伝わってきます。

グラフはウォルマートのキャッシュフロー推移です。アマゾンの攻勢を受けて業績が悪化しているのではないかと思い込んでいる人も少なくないと思いますが、実際は安定したキャッシュフローを稼ぎ出しています。

これはウォルマートにとってネット小売事業が売上高全体の4%に過ぎないためです。そのため、ウォルマートは実店舗で稼いだ収益をインドなどの成長市場に積極的に投資することで将来の利益を最大化することができます。

投資家は短期的な株価に一喜一憂せず、愚直に配当再投資することでリターンの最大化を目指した方が賢明ですよ。

グッドラック。

大変励みになります。今日も応援のポチお願いします

米小売り最大手のウォルマート(WMT)がインドのネット小売り最大手フリップカートの株式77%を160億ドル(1兆7500億円)で取得すると発表しました。

これを受けてウォルマートの株価は前日比ー3.30%安と急落しています。

株価が急落した主な要因は、フリップカートのEC事業が赤字であることからウォルマートのEPSが0.25~0.30ドル押し下げられると予想されているためです。ちなみに前期は14億ドルの赤字でした。

さらに来期はフリップカートのEC事業に積極的に投資することを計画していることから、EPSは0.60ドル押し下げられることが予想されます。

こうしたことから短期的に業績が悪化し、株価も低迷することが予想されますが、その見返りとして巨大なインド市場でトップシェアを確立することができるのなら、投資家は忍耐強く我慢すべきです。

現在、インドのEC市場は約200億ドルで、19年には350億ドルに達すると予想されるなど急成長が見込まれています。また、今後経営資源をインドに集中させるために英国とブラジルの事業を売却していることから、経営陣のインド市場に対する本気度が伝わってきます。

SPONSORED LINK

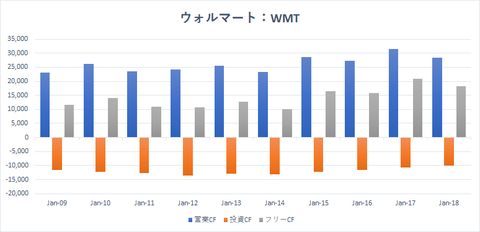

【ウォルマートのキャッシュフロー推移】

グラフはウォルマートのキャッシュフロー推移です。アマゾンの攻勢を受けて業績が悪化しているのではないかと思い込んでいる人も少なくないと思いますが、実際は安定したキャッシュフローを稼ぎ出しています。

これはウォルマートにとってネット小売事業が売上高全体の4%に過ぎないためです。そのため、ウォルマートは実店舗で稼いだ収益をインドなどの成長市場に積極的に投資することで将来の利益を最大化することができます。

投資家は短期的な株価に一喜一憂せず、愚直に配当再投資することでリターンの最大化を目指した方が賢明ですよ。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント