バフェット太郎です。

経験の浅い未熟な個人投資家ほど、将来有望の人気セクターに投資してポートフォリオをグチャグチャにするものです。たとえば、最近では半導体セクターの人気が過熱する中、ポートフォリオの中身が半導体株ばかりに偏ってしまったり、あるいは仮想通貨クラスタの中にも当初こそ「仮想通貨はリスクが大きいから資産の10%に留める」と言っていた人たちがいつの間にか資産の大半を仮想通貨に集中投資して泥沼にハマってたりします。

こういうクソダサい個人投資家ほどGPIF(年金積立管理運用独立行政法人)の運用手法を学ぶべきです。

そもそもGPIFとは国民年金と厚生年金を管理・運用業務を行う世界最大規模の年金基金で、昨年の収益率は+6.9%、収益額は+10兆0810億円、運用資産額は156兆3832億円にも上ります。

【累積収益額と運用資産額】

(出所:GPIF(年金積立運用独立行政法人))

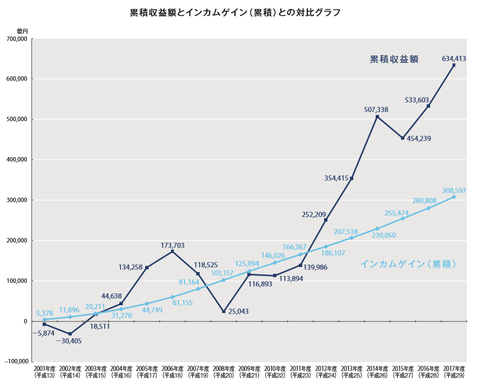

【累積収益額とインカムゲイン(累積)との対比グラフ】

GPIFは過去17年間で63兆4413億円と莫大な収益を稼いでいます。しかし、こうした事実を知らない情弱民ほど、「GPIFがー10兆円の赤字を出した」というニュースを見て、「国民の年金がギャンブルに使われて10兆円も損してる」なんて勘違いするわけです。

将来、運用資産額の規模が大きくなればなるほどプラスに振れる額もマイナスに振れる額も大きくなるので、もはや庶民の理解は追いつかなくなると思います。

さて、上のグラフを眺めると、累積収益額63兆4413億円に対して、インカムゲイン(累積)30兆8597億円とインカムゲインが累積収益額の半分を稼ぎだしていることがわかります。ちなみに、これは累積なので、配当再投資した分の値上がり益を含まれば、累積収益額の半分以上を配当が稼ぎだしているということがわかります。

GPIFのような長期的な資産運用を行うのであれば、配当を現金として蓄えておくよりも、株式や債券に再投資することでキャピタルゲイン(値上がり益)とインカムゲイン(配当収入)の二つの利益を獲得することができるのです。

とはいえ、配当再投資をする際、注視しなければならないこともあります。それは基本ポートフォリオを意識してリバランスするということです。

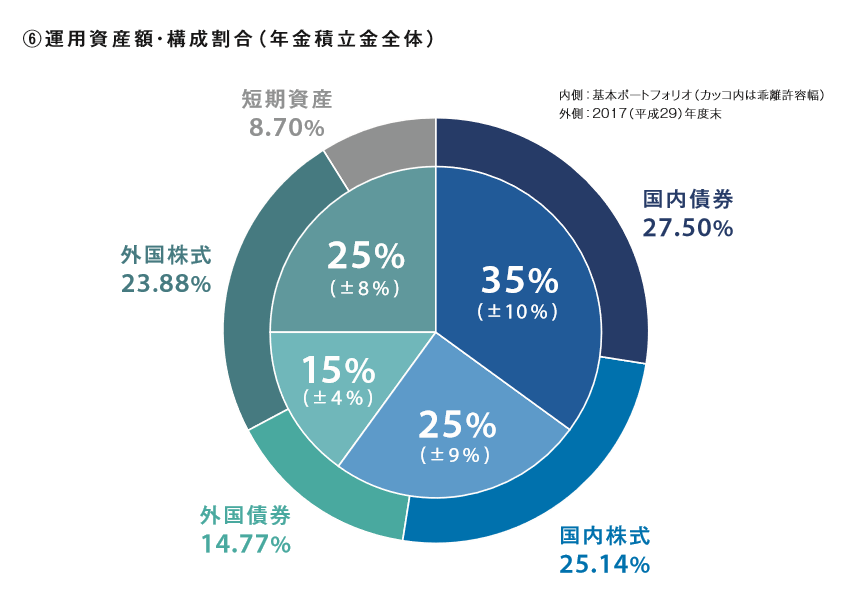

これはGPIFのポートフォリオですが、内枠が基本ポートフォリオで外側が実際のポートフォリオになります。GPIFの基本ポートフォリオの割合は国内債券が35%、国内株式25%外国債券15%、外国株式25%ですが、運用していれば当然評価額が変動するので、それぞれ乖離率の許容範囲が設けられています。国内債券なら±10%、国内株式±9%、外国債券±4%、外国株式±8%です。

そのため、たとえば株価が暴落した場合、GPIFは配当を株式に再投資する必要がありますが、反対に株価が暴騰するような強気相場では債券を買い増すことで比率を調整しなければなりません。こうすることでリスクを一定に保ちつつ、着実に資産を増やし続けることができるというわけです。

翻って個人投資家のポートフォリオを眺めると、そうした規律やルールがないせいか、ダイナミックな運用になりがちで、資産の大半が半導体セクターや仮想通貨など値上がり益の期待できるアセットクラスに偏りがちです。

これは相場に上手に乗ることが出来れば市場平均を大幅にアウトパフォームすることもできるかもしれませんが、タイミング投資をして成功し続けられる投資家がほとんどいないことを考えると、ダイナミックな運用が必ずしも正しい投資戦略であるとは言えません。

ジェームズ・オショーネシー著『ウォール街で勝つ法則 』によれば、「投資で成功するために最低限必要なことは、分かりやすい形で定めた意思決定プロセスと明文化した投資方針を一貫して必ず実行すること」とあります。

』によれば、「投資で成功するために最低限必要なことは、分かりやすい形で定めた意思決定プロセスと明文化した投資方針を一貫して必ず実行すること」とあります。

オショーネシー氏の助言に従えば、多くの投資家にとって大切なことはこうしたGPIFのようなわかりやすい投資方針と株価が暴落しても規律と方針を守り続けることができる強い意志だと言えます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

経験の浅い未熟な個人投資家ほど、将来有望の人気セクターに投資してポートフォリオをグチャグチャにするものです。たとえば、最近では半導体セクターの人気が過熱する中、ポートフォリオの中身が半導体株ばかりに偏ってしまったり、あるいは仮想通貨クラスタの中にも当初こそ「仮想通貨はリスクが大きいから資産の10%に留める」と言っていた人たちがいつの間にか資産の大半を仮想通貨に集中投資して泥沼にハマってたりします。

こういうクソダサい個人投資家ほどGPIF(年金積立管理運用独立行政法人)の運用手法を学ぶべきです。

そもそもGPIFとは国民年金と厚生年金を管理・運用業務を行う世界最大規模の年金基金で、昨年の収益率は+6.9%、収益額は+10兆0810億円、運用資産額は156兆3832億円にも上ります。

【累積収益額と運用資産額】

(出所:GPIF(年金積立運用独立行政法人))

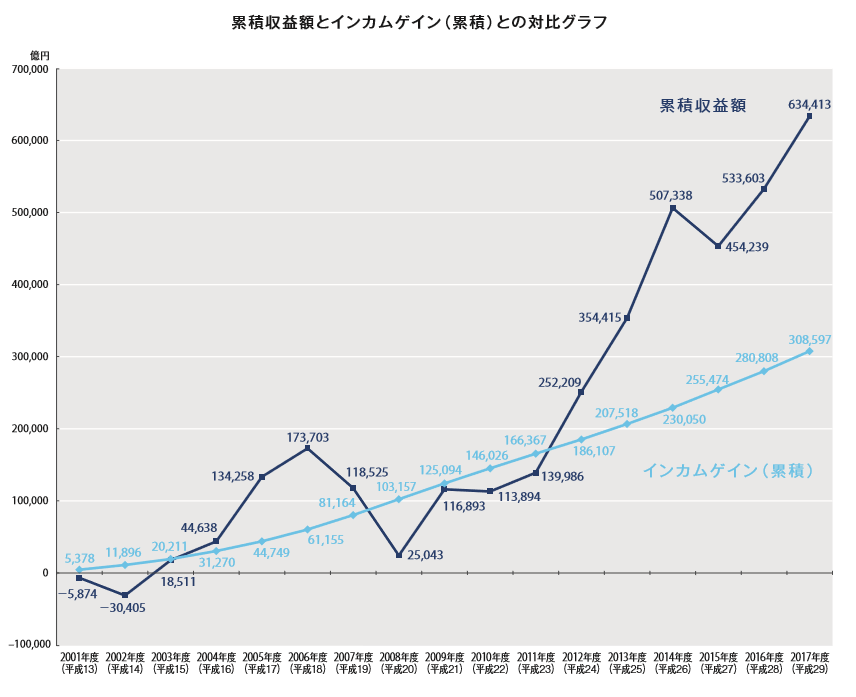

【累積収益額とインカムゲイン(累積)との対比グラフ】

GPIFは過去17年間で63兆4413億円と莫大な収益を稼いでいます。しかし、こうした事実を知らない情弱民ほど、「GPIFがー10兆円の赤字を出した」というニュースを見て、「国民の年金がギャンブルに使われて10兆円も損してる」なんて勘違いするわけです。

将来、運用資産額の規模が大きくなればなるほどプラスに振れる額もマイナスに振れる額も大きくなるので、もはや庶民の理解は追いつかなくなると思います。

さて、上のグラフを眺めると、累積収益額63兆4413億円に対して、インカムゲイン(累積)30兆8597億円とインカムゲインが累積収益額の半分を稼ぎだしていることがわかります。ちなみに、これは累積なので、配当再投資した分の値上がり益を含まれば、累積収益額の半分以上を配当が稼ぎだしているということがわかります。

GPIFのような長期的な資産運用を行うのであれば、配当を現金として蓄えておくよりも、株式や債券に再投資することでキャピタルゲイン(値上がり益)とインカムゲイン(配当収入)の二つの利益を獲得することができるのです。

とはいえ、配当再投資をする際、注視しなければならないこともあります。それは基本ポートフォリオを意識してリバランスするということです。

SPONSORED LINK

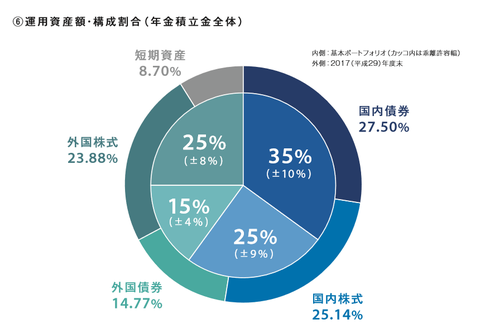

【GPIFのポートフォリオ】

これはGPIFのポートフォリオですが、内枠が基本ポートフォリオで外側が実際のポートフォリオになります。GPIFの基本ポートフォリオの割合は国内債券が35%、国内株式25%外国債券15%、外国株式25%ですが、運用していれば当然評価額が変動するので、それぞれ乖離率の許容範囲が設けられています。国内債券なら±10%、国内株式±9%、外国債券±4%、外国株式±8%です。

そのため、たとえば株価が暴落した場合、GPIFは配当を株式に再投資する必要がありますが、反対に株価が暴騰するような強気相場では債券を買い増すことで比率を調整しなければなりません。こうすることでリスクを一定に保ちつつ、着実に資産を増やし続けることができるというわけです。

翻って個人投資家のポートフォリオを眺めると、そうした規律やルールがないせいか、ダイナミックな運用になりがちで、資産の大半が半導体セクターや仮想通貨など値上がり益の期待できるアセットクラスに偏りがちです。

これは相場に上手に乗ることが出来れば市場平均を大幅にアウトパフォームすることもできるかもしれませんが、タイミング投資をして成功し続けられる投資家がほとんどいないことを考えると、ダイナミックな運用が必ずしも正しい投資戦略であるとは言えません。

ジェームズ・オショーネシー著『ウォール街で勝つ法則

オショーネシー氏の助言に従えば、多くの投資家にとって大切なことはこうしたGPIFのようなわかりやすい投資方針と株価が暴落しても規律と方針を守り続けることができる強い意志だと言えます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント