バフェット太郎です。

菓子・飲料大手のペプシコ(PEP)が第2四半期決算を発表しました。内容は良かったです。

EPSは予想1.52ドルに対して、結果1.61ドルと予想を上回りました。

売上高は予想160億4000万ドルに対して、結果160億9000万ドルと予想を上回りました。

通期EPS見通しは予想5.66ドルに対して、ガイダンス5.70ドルと予想を上回りました。

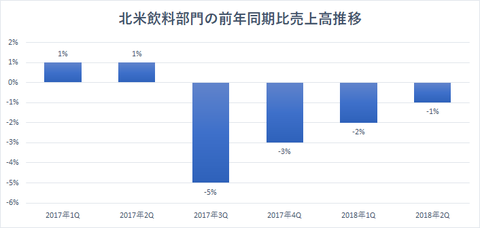

【北米飲料部門の前年同期比売上高推移】

消費者の健康志向を受けて、北米の飲料部門の売上高は前年同期比ー1%の減少と、4四半期連続でマイナスに落ち込みました。とはいえ、そのマイナス幅は縮小傾向にあるので過度に悲観的になる必要はありません。

また、北米飲料部門の営業利益は前年同期比ー16%に落ち込みましたが、これはボトリング事業の輸送コストが増えたためです。そのため、将来はこのボトリング事業をフランチャイズ化して本体から切り離す可能性があります。

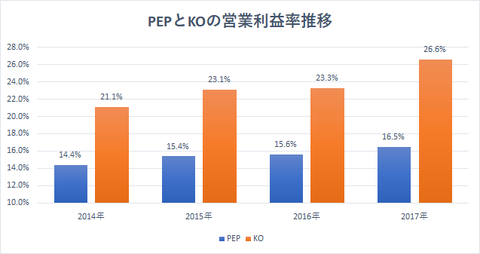

これについてはコカ・コーラ(KO)社がすでに取り組んでいて、同社はボトリング事業を再フランチャイズ化することでコストを大幅に削減して利益率を高めることに成功しました。

ペプシコ社の営業利益率がコカ・コーラ社に比べて低いのはボトリング事業を自社で抱えているためです。具体的に言うと、同社の第2四半期営業利益率は全体で20.5%でしたが、売上高の32%を占める北米飲料部門の営業利益率は14.4%と全体の営業利益率を押し下げました。一方で売上高の23%を占める北米菓子部門の営業利益率は31.3%と全体の営業利益率を押し上げました。

【ペプシコ:PEP】

予想を上回る好決算を好感して、株価は前日比+4%弱と急騰しています。

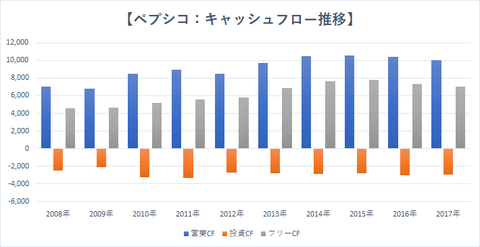

【ペプシコのキャッシュフロー推移】

ペプシコのキャッシュフロー推移を眺めると、本業の儲けを表す営業CFは好調ですし、お金を稼ぐのに大きな投資も必要としないことから莫大なフリーキャッシュフローの創出に成功しています。

そもそもペプシコなどディフェンシブ優良株への投資は長期投資が基本です。長期投資とは強気相場でも弱気相場でも売らずにバイ&ホールドし続けるということですから、強気相場では市場平均にアンダーパフォームしやすいです。

それでも投資家はジッと我慢して配当を再投資し続けることでゆっくりと着実に資産を増やしていくのがディフェンシブ優良株に投資する正しい投資法です。

とはいえ、こうした投資法は地味で退屈ですから、ソッコーでお金持ちになりたいと願う多くのクソダサい個人投資家にとっては難しい銘柄かもしれません。

グッドラック。

大変励みになります。今日も応援のポチお願いします

菓子・飲料大手のペプシコ(PEP)が第2四半期決算を発表しました。内容は良かったです。

EPSは予想1.52ドルに対して、結果1.61ドルと予想を上回りました。

売上高は予想160億4000万ドルに対して、結果160億9000万ドルと予想を上回りました。

通期EPS見通しは予想5.66ドルに対して、ガイダンス5.70ドルと予想を上回りました。

【北米飲料部門の前年同期比売上高推移】

消費者の健康志向を受けて、北米の飲料部門の売上高は前年同期比ー1%の減少と、4四半期連続でマイナスに落ち込みました。とはいえ、そのマイナス幅は縮小傾向にあるので過度に悲観的になる必要はありません。

また、北米飲料部門の営業利益は前年同期比ー16%に落ち込みましたが、これはボトリング事業の輸送コストが増えたためです。そのため、将来はこのボトリング事業をフランチャイズ化して本体から切り離す可能性があります。

これについてはコカ・コーラ(KO)社がすでに取り組んでいて、同社はボトリング事業を再フランチャイズ化することでコストを大幅に削減して利益率を高めることに成功しました。

SPONSORED LINK

【ペプシコとコカ・コーラの営業利益率】

ペプシコ社の営業利益率がコカ・コーラ社に比べて低いのはボトリング事業を自社で抱えているためです。具体的に言うと、同社の第2四半期営業利益率は全体で20.5%でしたが、売上高の32%を占める北米飲料部門の営業利益率は14.4%と全体の営業利益率を押し下げました。一方で売上高の23%を占める北米菓子部門の営業利益率は31.3%と全体の営業利益率を押し上げました。

【ペプシコ:PEP】

予想を上回る好決算を好感して、株価は前日比+4%弱と急騰しています。

【ペプシコのキャッシュフロー推移】

ペプシコのキャッシュフロー推移を眺めると、本業の儲けを表す営業CFは好調ですし、お金を稼ぐのに大きな投資も必要としないことから莫大なフリーキャッシュフローの創出に成功しています。

そもそもペプシコなどディフェンシブ優良株への投資は長期投資が基本です。長期投資とは強気相場でも弱気相場でも売らずにバイ&ホールドし続けるということですから、強気相場では市場平均にアンダーパフォームしやすいです。

それでも投資家はジッと我慢して配当を再投資し続けることでゆっくりと着実に資産を増やしていくのがディフェンシブ優良株に投資する正しい投資法です。

とはいえ、こうした投資法は地味で退屈ですから、ソッコーでお金持ちになりたいと願う多くのクソダサい個人投資家にとっては難しい銘柄かもしれません。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント