バフェット太郎です。

ソフトウェア大手のマイクロソフト(MSFT)が第4四半期決算を発表しました。内容は良かったです。

EPSは予想1.08ドルに対して、結果1.14ドルと予想を上回りました。

売上高は予想292億3000万ドルに対して、結果300億9000万ドルと予想を上回りました。

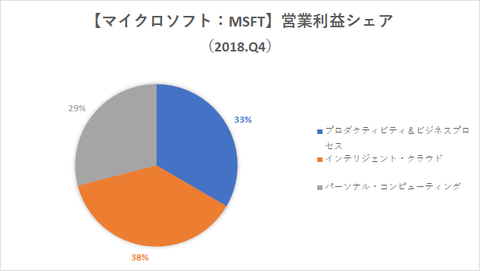

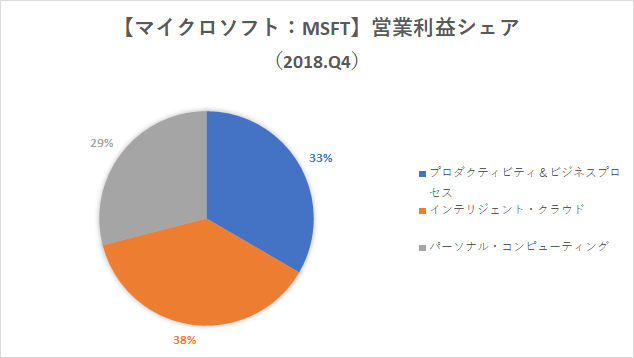

【マイクロソフト:営業利益シェア(2018.Q4)】

マイクロソフトの事業は大きく分けて三つの部門に分かれていて、「オフィス・シリーズ」を手掛ける「プロダクティビティ&ビジネスプロセス部門」は営業利益全体の33%を占めています。また、将来有望のクラウドサービス「アジュール」を手掛ける「インテリジェント・クラウド部門」は全体の38%を占めるなど同社の主力部門になっています。また、「Windows」や「Xbox」、広告収入などの「パーソナル・コンピューティング」は29%を占めています。

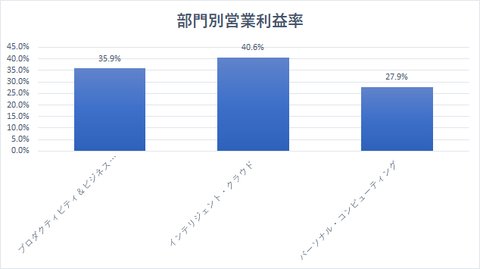

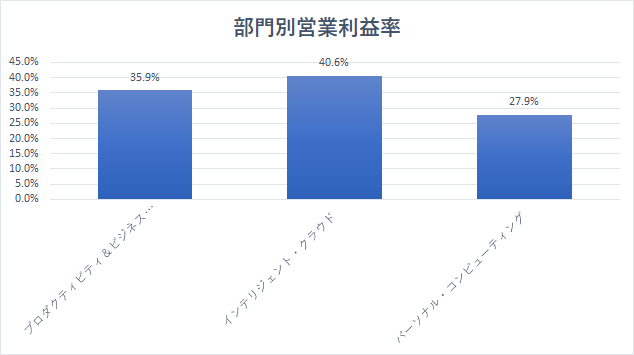

【部門別営業利益率】

三部門のうち最も利益率が高いのが「インテリジェント・クラウド部門」で、営業利益率は40.6%です。そのため、投資家らの「アジュール」に対する期待は大きいです。

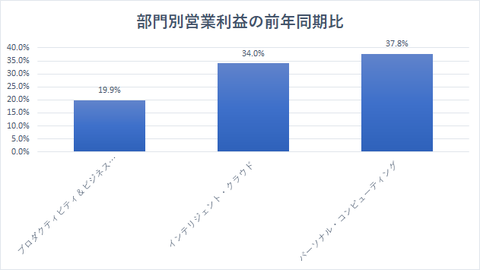

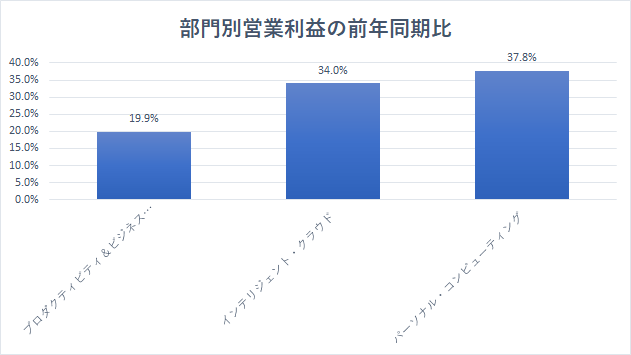

【部門別営業利益の前年同期比】

「インテリジェント・クラウド部門」の営業利益は前年同期比34%増と好調でした。これは「アジュール」が前年同期比89%増と大きく成長したためです。

また、「パーソナル・コンピューティング部門」は37.8%増と三部門の中で最も成長しました。これは「Windows」や「サーフェス」が好調だったためです。

本業の儲けを表す営業CFは438億8000万ドルと前年同の395億1000万ドルから11%増加しました。これは好調なクラウド事業が追い風となったためです。

また、有形固定資産への投資は116億3000万ドルと前年同期の81億3000万ドルから14%増加しています。これはクラウド事業が競争激化により多額の投資が必要であることが原因です。

フリーCFは322億5000万ドルと前年同期の313億8000から3%増加しました。営業CFの成長率11%に対してフリーCFのそれが3%と低成長に留まったのは投資CFが増加していることが要因です。

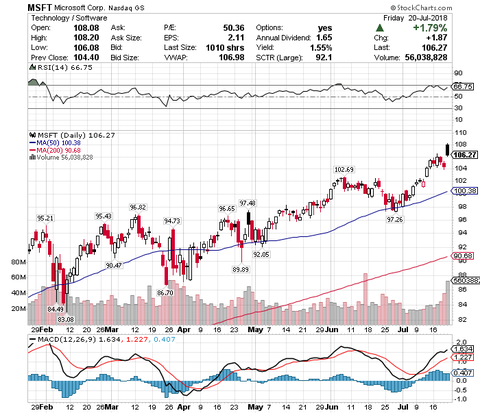

【マイクロソフト(MSFT):日足】

好調な四半期決算を好感して株価は前日比+1.79%高と上昇しました。

多くの個人投資家らは同社に対する先行き見通しに楽観的になっていますが、この強気トレンドにあえて苦言を呈するなら、将来有望のクラウド事業は成長率、利益率ともに申し分ないものの、その競争力を保つために莫大な投資コストが必要になっていることです。

急成長にしか目に入らないグロース株投資家が事業を維持するためには莫大な投資コストが必要になっているという真実に目を向けたとき、これまでの期待は失望に変わってしまうかもしれません。

グッドラック。

大変励みになります。今日も応援のポチお願いします

ソフトウェア大手のマイクロソフト(MSFT)が第4四半期決算を発表しました。内容は良かったです。

EPSは予想1.08ドルに対して、結果1.14ドルと予想を上回りました。

売上高は予想292億3000万ドルに対して、結果300億9000万ドルと予想を上回りました。

【マイクロソフト:営業利益シェア(2018.Q4)】

マイクロソフトの事業は大きく分けて三つの部門に分かれていて、「オフィス・シリーズ」を手掛ける「プロダクティビティ&ビジネスプロセス部門」は営業利益全体の33%を占めています。また、将来有望のクラウドサービス「アジュール」を手掛ける「インテリジェント・クラウド部門」は全体の38%を占めるなど同社の主力部門になっています。また、「Windows」や「Xbox」、広告収入などの「パーソナル・コンピューティング」は29%を占めています。

【部門別営業利益率】

三部門のうち最も利益率が高いのが「インテリジェント・クラウド部門」で、営業利益率は40.6%です。そのため、投資家らの「アジュール」に対する期待は大きいです。

【部門別営業利益の前年同期比】

「インテリジェント・クラウド部門」の営業利益は前年同期比34%増と好調でした。これは「アジュール」が前年同期比89%増と大きく成長したためです。

また、「パーソナル・コンピューティング部門」は37.8%増と三部門の中で最も成長しました。これは「Windows」や「サーフェス」が好調だったためです。

SPONSORED LINK

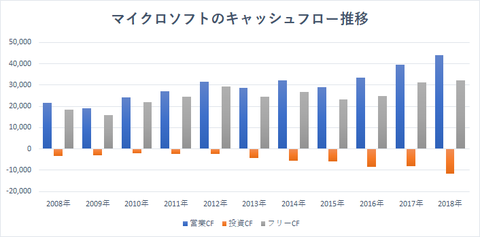

【マイクロソフトのキャッシュフロー推移】

本業の儲けを表す営業CFは438億8000万ドルと前年同の395億1000万ドルから11%増加しました。これは好調なクラウド事業が追い風となったためです。

また、有形固定資産への投資は116億3000万ドルと前年同期の81億3000万ドルから14%増加しています。これはクラウド事業が競争激化により多額の投資が必要であることが原因です。

フリーCFは322億5000万ドルと前年同期の313億8000から3%増加しました。営業CFの成長率11%に対してフリーCFのそれが3%と低成長に留まったのは投資CFが増加していることが要因です。

【マイクロソフト(MSFT):日足】

好調な四半期決算を好感して株価は前日比+1.79%高と上昇しました。

多くの個人投資家らは同社に対する先行き見通しに楽観的になっていますが、この強気トレンドにあえて苦言を呈するなら、将来有望のクラウド事業は成長率、利益率ともに申し分ないものの、その競争力を保つために莫大な投資コストが必要になっていることです。

急成長にしか目に入らないグロース株投資家が事業を維持するためには莫大な投資コストが必要になっているという真実に目を向けたとき、これまでの期待は失望に変わってしまうかもしれません。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント