バフェット太郎です。

環境汚染の観点からエネルギー株はタバコ株同様、多くの人々から嫌われているセクターのひとつですが、今後、供給不足を背景とした原油高を追い風にエネルギー株に再び注目が集まりそうです。

OPEC(石油輸出国機構)加盟・非加盟国は23日に会合を予定していますが、ここでイランでの供給減少を相殺するために一日当たり50万バレルの増産を検討しているそうです。ただし、増産に踏みきっても需要が供給を上回るとの懸念から原油価格は70ドルの大台を再び突破しました。

【原油先物価格:2015.9ー2018.9】

そもそもイラン産原油の輸出が減少する要因は、11月に米国による経済制裁が発動されるためです。そのため、当初から供給不足懸念が高まっていたものの、OPEC最大の産油国であり、生産量を自在に大きく変えることのできる唯一の産油国でもあるサウジアラビアが増産に踏みきれば穴埋めできると楽観的な見方が広がっていました。

しかし、サウジの国営石油会社サウジアラムコは需要の見積もりが甘かったことから、「10月にも供給不足に陥りそうだ」との認識を示すなど、その楽観的な見方は裏切られそうです。仮に供給不足に陥れば、原油価格は1バレル80ドルを超え、90ドル、100ドルと大きく上昇する可能性もあります。

また、これまで原油価格の上値を抑えてきた米シェール企業ですが、原油価格が60ドルを上回る水準で推移するなかでも石油リグ稼働数が伸び悩んでいます。

チャートは2016年以降の米リグ稼働数と原油価格の推移です。

16年夏、原油価格が40~50ドル台で推移していた頃、リグ稼働数は急速に伸びていました。これは当時の生産コストが30~40ドル程度だったためです。しかし、現在、原油価格が60ドルを上回っているのにも関わらず、リグ稼働数が伸び悩んでいます。これは単純に生産コストが二年前の30~40ドルを大きく上回り、現在では60ドル台と大きく跳ね上がっているためです。

生産コストが上昇している主な要因は資材・サービス価格の上昇や人手不足、さらにインフラ面の制約などが指摘されています。特にシェールオイル生産の牽引役となってきたパーミアン地区では、シェールオイルを出荷するためのパイプラインの能力不足が問題になっていて、生産が大きく減速している事態に陥っています。

ちなみに、生産コストの上昇は一服しつつあることに加えて、パイプラインの増強・新設、鉄道やトラックを利用した輸送方法の拡充などから、インフラ面での制約は少しずつ緩和する見通しではあるものの、まだしばらく時間がかかりそうです。

そのため、短期的に見れば供給不足を背景とした原油高を追い風に、エネルギー株に再び注目が集まりそうです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

環境汚染の観点からエネルギー株はタバコ株同様、多くの人々から嫌われているセクターのひとつですが、今後、供給不足を背景とした原油高を追い風にエネルギー株に再び注目が集まりそうです。

OPEC(石油輸出国機構)加盟・非加盟国は23日に会合を予定していますが、ここでイランでの供給減少を相殺するために一日当たり50万バレルの増産を検討しているそうです。ただし、増産に踏みきっても需要が供給を上回るとの懸念から原油価格は70ドルの大台を再び突破しました。

【原油先物価格:2015.9ー2018.9】

そもそもイラン産原油の輸出が減少する要因は、11月に米国による経済制裁が発動されるためです。そのため、当初から供給不足懸念が高まっていたものの、OPEC最大の産油国であり、生産量を自在に大きく変えることのできる唯一の産油国でもあるサウジアラビアが増産に踏みきれば穴埋めできると楽観的な見方が広がっていました。

しかし、サウジの国営石油会社サウジアラムコは需要の見積もりが甘かったことから、「10月にも供給不足に陥りそうだ」との認識を示すなど、その楽観的な見方は裏切られそうです。仮に供給不足に陥れば、原油価格は1バレル80ドルを超え、90ドル、100ドルと大きく上昇する可能性もあります。

また、これまで原油価格の上値を抑えてきた米シェール企業ですが、原油価格が60ドルを上回る水準で推移するなかでも石油リグ稼働数が伸び悩んでいます。

SPONSORED LINK

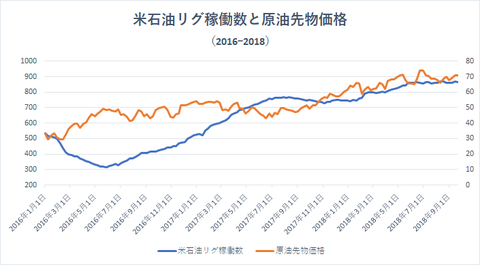

【米石油リグ稼働数と原油先物価格】

チャートは2016年以降の米リグ稼働数と原油価格の推移です。

16年夏、原油価格が40~50ドル台で推移していた頃、リグ稼働数は急速に伸びていました。これは当時の生産コストが30~40ドル程度だったためです。しかし、現在、原油価格が60ドルを上回っているのにも関わらず、リグ稼働数が伸び悩んでいます。これは単純に生産コストが二年前の30~40ドルを大きく上回り、現在では60ドル台と大きく跳ね上がっているためです。

生産コストが上昇している主な要因は資材・サービス価格の上昇や人手不足、さらにインフラ面の制約などが指摘されています。特にシェールオイル生産の牽引役となってきたパーミアン地区では、シェールオイルを出荷するためのパイプラインの能力不足が問題になっていて、生産が大きく減速している事態に陥っています。

ちなみに、生産コストの上昇は一服しつつあることに加えて、パイプラインの増強・新設、鉄道やトラックを利用した輸送方法の拡充などから、インフラ面での制約は少しずつ緩和する見通しではあるものの、まだしばらく時間がかかりそうです。

そのため、短期的に見れば供給不足を背景とした原油高を追い風に、エネルギー株に再び注目が集まりそうです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント