バフェット太郎です。

米国経済はおよそ10年にもわたる強気相場が続いていますが、リセッションの日はひたひたと近づいています。

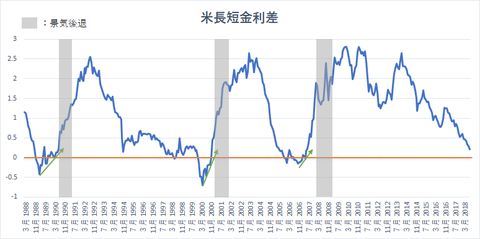

過去を振り返ると、米長短金利差がマイナス圏に沈み、その後プラス圏に浮上すると一年以内にリセッション入りする傾向にあることがわかっています。

【米長短金利差:1988ー2018】

長短金利差が縮小するのは、FRBによる利上げの影響を受けて米2年債利回りが上昇する一方、将来の先行き見通しを悲観して安全資産の米10年債が買われる(利回りは下落)ためです。そのため、投資家らは長期金利がいつ下がるのかどうかに注目しています。

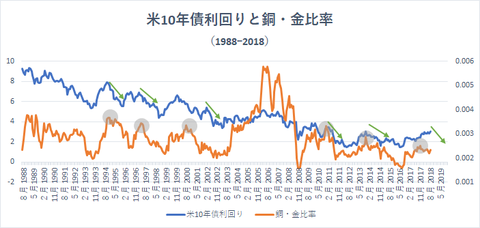

そこで、米10年債利回りの先行指標である、銅・金比率を紹介したいと思います。

そもそも銅は自動車や携帯電話、住宅、産業用機械などの生産に欠かせない代表的な工業金属材料であることから、景気拡大期に値上がりしやすいです。一方で金は安全資産として景気後退期に選好される傾向があるので、銅・金比率が上昇するということは景気拡大の兆候を示し、反対に下落すれば景気縮小の兆候を示す先行指標として投資家らから注目されています。

過去を振り返ると、90年代に銅・金比率がピークをつけた直後から米10年債利回りが下落しており、山を三回形成した直後にリセッションが見られました。

現在、銅・金比率はピークをつけて下落に転じていることを考えれば、米10年債利回りも下落に転じることが予想されます。また、金融危機後の強気相場において、10年、13年にそれぞれピークをつけ、

金融危機後の強気相場において、10年と13年にそれぞれピークを付け、17年末に三回目のピークをつけたことから、米10年債利回りが下落に転じる公算が大きいです。

【米10年債利回り:日足】

FOMC(連邦公開市場委員会)でFRB(米連邦準備制度理事会)が追加の利上げに踏み切り、今年あと一回、19年三回、20年一回の利上げの見通しが確認されると、米10年債利回りは下落に転じました。これを材料出尽くしによる一時的なものと見る向きもありますが、米10年債利回りの先行指標である銅・金比率が下落に転じていることを考えると、ずるずると下げる展開が予想されます。

そして、米10年債利回りが下落する一方で、米2年債利回りが上昇を続ければ、米長短金利差はマイナスに沈みリセッションの兆候を示すことになります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

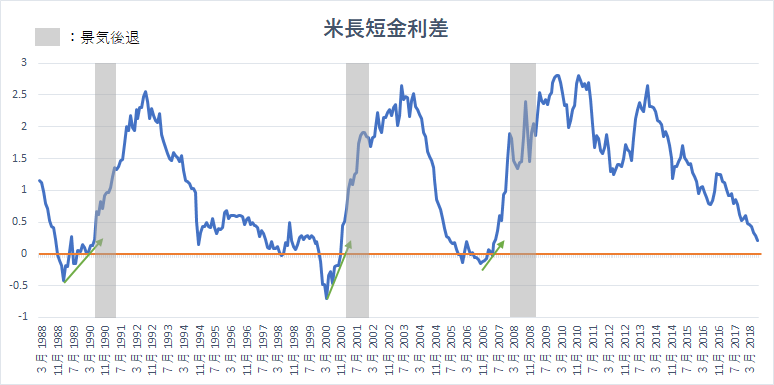

米国経済はおよそ10年にもわたる強気相場が続いていますが、リセッションの日はひたひたと近づいています。

過去を振り返ると、米長短金利差がマイナス圏に沈み、その後プラス圏に浮上すると一年以内にリセッション入りする傾向にあることがわかっています。

【米長短金利差:1988ー2018】

長短金利差が縮小するのは、FRBによる利上げの影響を受けて米2年債利回りが上昇する一方、将来の先行き見通しを悲観して安全資産の米10年債が買われる(利回りは下落)ためです。そのため、投資家らは長期金利がいつ下がるのかどうかに注目しています。

そこで、米10年債利回りの先行指標である、銅・金比率を紹介したいと思います。

SPONSORED LINK

【米10年債利回りと銅・金比率:1988ー2018】

そもそも銅は自動車や携帯電話、住宅、産業用機械などの生産に欠かせない代表的な工業金属材料であることから、景気拡大期に値上がりしやすいです。一方で金は安全資産として景気後退期に選好される傾向があるので、銅・金比率が上昇するということは景気拡大の兆候を示し、反対に下落すれば景気縮小の兆候を示す先行指標として投資家らから注目されています。

過去を振り返ると、90年代に銅・金比率がピークをつけた直後から米10年債利回りが下落しており、山を三回形成した直後にリセッションが見られました。

現在、銅・金比率はピークをつけて下落に転じていることを考えれば、米10年債利回りも下落に転じることが予想されます。また、金融危機後の強気相場において、10年、13年にそれぞれピークをつけ、

金融危機後の強気相場において、10年と13年にそれぞれピークを付け、17年末に三回目のピークをつけたことから、米10年債利回りが下落に転じる公算が大きいです。

【米10年債利回り:日足】

FOMC(連邦公開市場委員会)でFRB(米連邦準備制度理事会)が追加の利上げに踏み切り、今年あと一回、19年三回、20年一回の利上げの見通しが確認されると、米10年債利回りは下落に転じました。これを材料出尽くしによる一時的なものと見る向きもありますが、米10年債利回りの先行指標である銅・金比率が下落に転じていることを考えると、ずるずると下げる展開が予想されます。

そして、米10年債利回りが下落する一方で、米2年債利回りが上昇を続ければ、米長短金利差はマイナスに沈みリセッションの兆候を示すことになります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント