バフェット太郎です。

ネット小売り世界最大手のアマゾン・ドットコム(AMZN)が第3四半期決算を発表しました。内容は悪かったです。

EPSは予想3.09ドルに対して、結果5.75ドルと予想を上回りました。

売上高は予想571億ドルに対して、結果565億8000万ドルと予想を下回りました。

第4四半期の売上高見通しは予想738億9000万ドルに対して、新ガイダンス665億~725億ドルと予想を大幅に下回りました。ちなみに、売上高の見通しを下方修正するのは二期連続です。

第4四半期の営業利益見通しは旧ガイダンス14億~24億ドルに対して、新ガイダンス21億~36億ドルと上方修正されました。

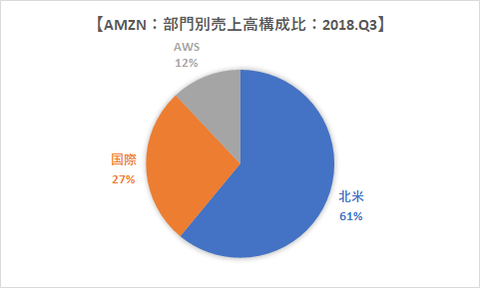

【AMZN:部門別売上高構成比:18.Q3】

北米部門の売上高は343億5000万ドルと、前年同期比+35.0%の増収でした。

国際部門の売上高は155億5000万ドルと、前年同期比+13.4%の増収でした。

AWS部門の売上高は66億8000万ドルと、前年同期比+45.7%の増収でした。

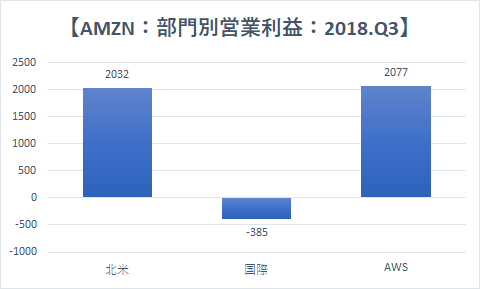

【AMZN:部門別営業利益:18.Q3】

北米部門の営業利益は20億3000万ドルと、前年同期比+1714%の増益でした。(営業利益率5.9%)

国際部門の営業利益はー3億9000万ドルと、前年同期のー9億4000万ドルと比べて、赤字額が59%減少しました。

AWS部門の営業利益は2億8000万ドルと、前年同期比+77.4%の増益でした。(営業利益率31.1%)

★★★

さて、アマゾンの第3四半期決算は増収増益と比較的好調でした。特に収益柱のAWS(アマゾン・ウェブ・サービス)は営業利益率が31.1%と、前期の26.9%から4.2%ポイント上昇しました。

しかし、AWSの売上高成長率は前年同期比+45.7%と、競合マイクロソフト(MSFT)のクラウド事業「アジュール」の売上高成長率+76%と比べて見劣りするなど、これまでの勢いに陰りが見え始めています。

また、売上高が予想を下回ったことに加えて、最繁忙期である10ー12月期(第4四半期)の売上高見通しが引き下げられたことで懸念が高まっています。ちなみに第4四半期の予想増収率は15%程度と、15年第1四半期(+15%)以来の低水準になる見通しです。

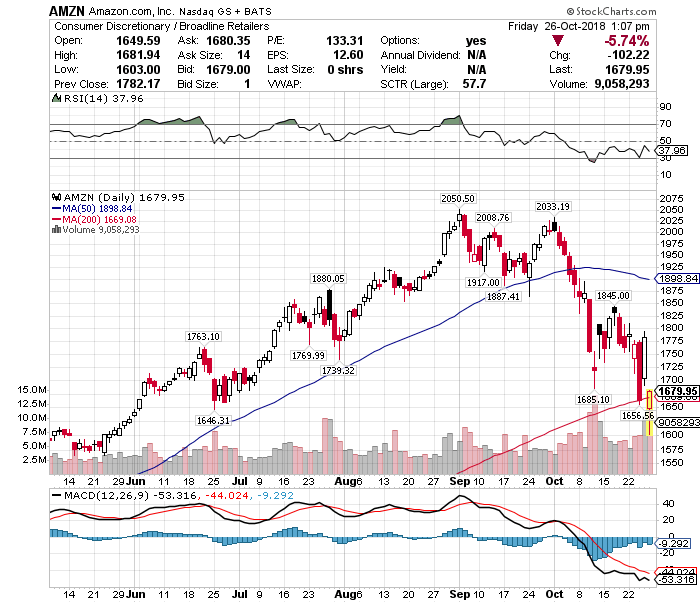

AWSの成長率が鈍化しつつあることや売上高が予想を下回ったこと、そして第4四半期の売上高が下方修正されたことなどを理由に、株価は一時ー9%安に落ち込む場面があるなど、一部で狼狽売りが見られました。

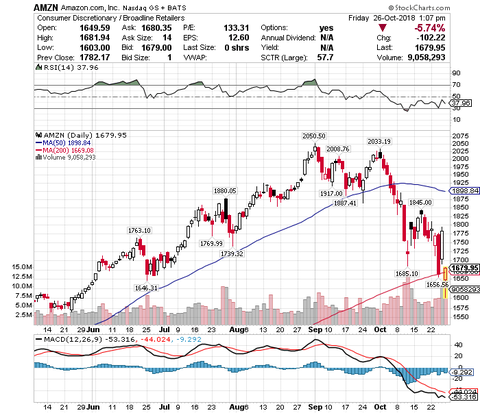

株価は一時200日移動平均線を下回りましたが、その後急速に値を戻しています。

投資家がこれから特に注意を払わなければならないことは、会社予想と市場予想との間に大きな乖離が起きていることです。別の言い方をすれば、投資家の期待が高まりすぎていることに注意を払わなければなりません。

そもそもアマゾンは三カ月前の第2四半期決算発表において、第3四半期の売上高見通しは542億~575億ドルになるだろうとの見方を示していました。そのため、今回の売上高565億8000万ドルは想定の範囲内であり、特にネガティブサプライズになるほどのことではありませんでした。

しかし、市場予想は571億ドルと会社予想のレンジの上限付近に予想を置くなど、アナリストらが楽観的になっていたことがわかります。

また、第4四半期決算の売上高もアマゾンが665億~725億ドルになるだろうとの見通しを示しているのにも関わらず、アナリストらは738億9000万ドルを予想するなど、まるでアマゾンの話を聞いていません。

こうしたことから、投資家らはアマゾンに対して過度な期待を寄せていることがわかります。つまり、行き過ぎた期待が失望に変わる時、株価は極端な暴落になりかねず、アマゾンの株主は絶叫とともに狼狽売りに走ることになるかもしれません。

グッドラック。

大変励みになります。今日も応援のポチお願いします

ネット小売り世界最大手のアマゾン・ドットコム(AMZN)が第3四半期決算を発表しました。内容は悪かったです。

EPSは予想3.09ドルに対して、結果5.75ドルと予想を上回りました。

売上高は予想571億ドルに対して、結果565億8000万ドルと予想を下回りました。

第4四半期の売上高見通しは予想738億9000万ドルに対して、新ガイダンス665億~725億ドルと予想を大幅に下回りました。ちなみに、売上高の見通しを下方修正するのは二期連続です。

第4四半期の営業利益見通しは旧ガイダンス14億~24億ドルに対して、新ガイダンス21億~36億ドルと上方修正されました。

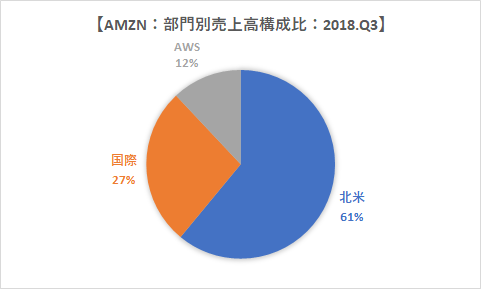

【AMZN:部門別売上高構成比:18.Q3】

北米部門の売上高は343億5000万ドルと、前年同期比+35.0%の増収でした。

国際部門の売上高は155億5000万ドルと、前年同期比+13.4%の増収でした。

AWS部門の売上高は66億8000万ドルと、前年同期比+45.7%の増収でした。

【AMZN:部門別営業利益:18.Q3】

北米部門の営業利益は20億3000万ドルと、前年同期比+1714%の増益でした。(営業利益率5.9%)

国際部門の営業利益はー3億9000万ドルと、前年同期のー9億4000万ドルと比べて、赤字額が59%減少しました。

AWS部門の営業利益は2億8000万ドルと、前年同期比+77.4%の増益でした。(営業利益率31.1%)

★★★

さて、アマゾンの第3四半期決算は増収増益と比較的好調でした。特に収益柱のAWS(アマゾン・ウェブ・サービス)は営業利益率が31.1%と、前期の26.9%から4.2%ポイント上昇しました。

しかし、AWSの売上高成長率は前年同期比+45.7%と、競合マイクロソフト(MSFT)のクラウド事業「アジュール」の売上高成長率+76%と比べて見劣りするなど、これまでの勢いに陰りが見え始めています。

また、売上高が予想を下回ったことに加えて、最繁忙期である10ー12月期(第4四半期)の売上高見通しが引き下げられたことで懸念が高まっています。ちなみに第4四半期の予想増収率は15%程度と、15年第1四半期(+15%)以来の低水準になる見通しです。

AWSの成長率が鈍化しつつあることや売上高が予想を下回ったこと、そして第4四半期の売上高が下方修正されたことなどを理由に、株価は一時ー9%安に落ち込む場面があるなど、一部で狼狽売りが見られました。

SPONSORED LINK

【アマゾン・ドットコム(AMZN):週足】

株価は一時200日移動平均線を下回りましたが、その後急速に値を戻しています。

投資家がこれから特に注意を払わなければならないことは、会社予想と市場予想との間に大きな乖離が起きていることです。別の言い方をすれば、投資家の期待が高まりすぎていることに注意を払わなければなりません。

そもそもアマゾンは三カ月前の第2四半期決算発表において、第3四半期の売上高見通しは542億~575億ドルになるだろうとの見方を示していました。そのため、今回の売上高565億8000万ドルは想定の範囲内であり、特にネガティブサプライズになるほどのことではありませんでした。

しかし、市場予想は571億ドルと会社予想のレンジの上限付近に予想を置くなど、アナリストらが楽観的になっていたことがわかります。

また、第4四半期決算の売上高もアマゾンが665億~725億ドルになるだろうとの見通しを示しているのにも関わらず、アナリストらは738億9000万ドルを予想するなど、まるでアマゾンの話を聞いていません。

こうしたことから、投資家らはアマゾンに対して過度な期待を寄せていることがわかります。つまり、行き過ぎた期待が失望に変わる時、株価は極端な暴落になりかねず、アマゾンの株主は絶叫とともに狼狽売りに走ることになるかもしれません。

グッドラック。

SPONSORED LINK

大変励みになります。今日も応援のポチお願いします

コメント