バフェット太郎です。

クソダサい投資家ほど、強気相場の最終局面になると強欲な楽観主義者になって平気でハイリスク・ハイリターンの投資戦略を採用するものです。

たとえば、高PERなどバリュエーションが割高な成長株だったり、あるいは大きな値上がり益が期待できる小型株への投資などがそれです。彼らは過去数年間続いた強気相場が、これからもずっと続くと誤解し、割高なバリュエーションに対して平気でお金を支払ったり、すでに過大評価されている株を「まだ値上がりする余地がある」と考えて保有し続けたりするわけです。

彼らクソダサい投資家たちが「自分たちが間違っていた」と、非現実的な夢に期待を膨らませてリスクを軽視していたことに気づくのは、大損してからです。

そもそも金融経済の学問には「効率的市場仮説」という考え方があります。これは「市場は常にあらゆる情報を瞬時に織り込むため、概ね公正で適正な価格が値付けされており、投資家は市場を出し抜くことが出来ない」という考え方です。

事実、投資の世界では、長期的に市場平均に勝てるアクティブファンドの割合は全体の二割にも満たないことが広く知られているので、投資家は市場を出し抜くことができず、「効率的市場仮説」は概ね正しいことがすでに証明されているのです。

しかし、常に公正で適正な株価が織り込まれているのなら、どうして株価は大きく動いたりするのでしょうか。結論から言えば、「効率的市場仮説」は概ね正しいものの、常に正しいというわけではないからです。

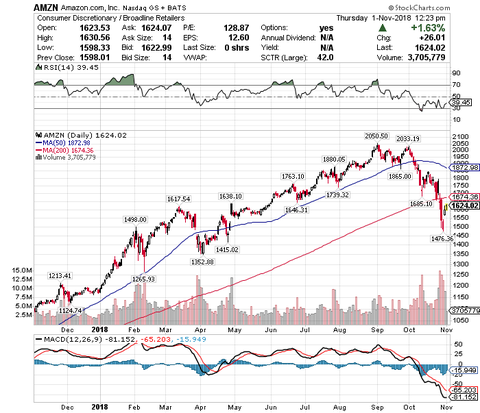

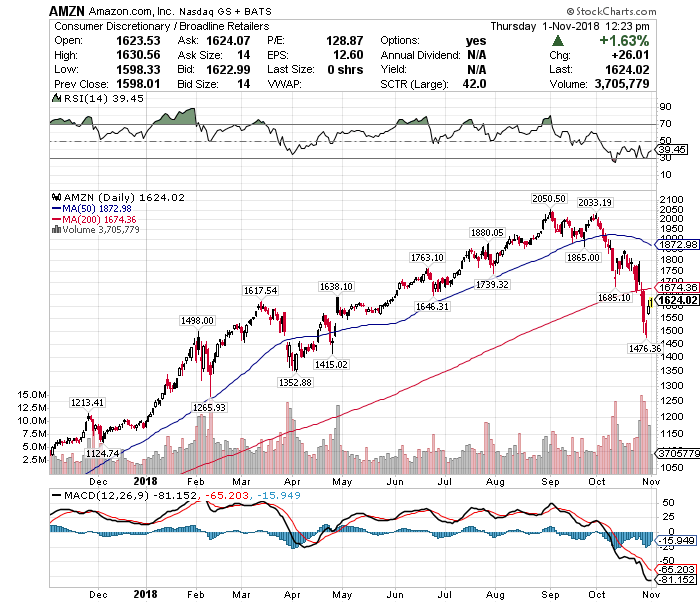

ネット小売り世界最大手のアマゾンの株価は、わずか一年で二倍近くになった一方、たった一ヶ月で四分の一が消失しました。

仮に「効率的市場仮説」が常に正しいのなら、これほど大きなボラティリティ(変動率)は生まれないはずです。しかし、これだけ大きなボラティリティが生まれたということは、市場も間違えることがあり、不完全であると言えるわけです。

では、集団心理が誤った方向に動く時というのはどういう時でしょうか?

大抵の場合は熱狂した時やパニックになった時など、感情が大きく揺れ動いた時です。その時、人は集団で間違った判断をするため、アマゾンのような将来有望のイケてる銘柄のボラティリティは大きくなってしまうのです。

従って、アマゾンの株価は直近の高値からー25%安と暴落し、その後一時的に反発していますが、これまで多くの投資家たちが積極的に買い続けたことを考えると、依然として割高である可能性もあり、投資家がパニックに陥ってしまうリスクがあることも考えると、下落幅は想像以上に大きくなるかもしれません。

このように、アマゾンの長期的な値上がり益を享受するためには短期的な暴落や中長期的な低迷に耐える必要があるわけです。とはいえ、アマゾン株の値上がりが保証されていない中で、そのリスクにあなたが耐えられるかどうかは知りませんが。

グッドラック。

大変励みになります。今日も応援のポチお願いします

クソダサい投資家ほど、強気相場の最終局面になると強欲な楽観主義者になって平気でハイリスク・ハイリターンの投資戦略を採用するものです。

たとえば、高PERなどバリュエーションが割高な成長株だったり、あるいは大きな値上がり益が期待できる小型株への投資などがそれです。彼らは過去数年間続いた強気相場が、これからもずっと続くと誤解し、割高なバリュエーションに対して平気でお金を支払ったり、すでに過大評価されている株を「まだ値上がりする余地がある」と考えて保有し続けたりするわけです。

彼らクソダサい投資家たちが「自分たちが間違っていた」と、非現実的な夢に期待を膨らませてリスクを軽視していたことに気づくのは、大損してからです。

そもそも金融経済の学問には「効率的市場仮説」という考え方があります。これは「市場は常にあらゆる情報を瞬時に織り込むため、概ね公正で適正な価格が値付けされており、投資家は市場を出し抜くことが出来ない」という考え方です。

事実、投資の世界では、長期的に市場平均に勝てるアクティブファンドの割合は全体の二割にも満たないことが広く知られているので、投資家は市場を出し抜くことができず、「効率的市場仮説」は概ね正しいことがすでに証明されているのです。

しかし、常に公正で適正な株価が織り込まれているのなら、どうして株価は大きく動いたりするのでしょうか。結論から言えば、「効率的市場仮説」は概ね正しいものの、常に正しいというわけではないからです。

SPONSORED LINK

【アマゾン・ドットコム(AMZN):2018】

ネット小売り世界最大手のアマゾンの株価は、わずか一年で二倍近くになった一方、たった一ヶ月で四分の一が消失しました。

仮に「効率的市場仮説」が常に正しいのなら、これほど大きなボラティリティ(変動率)は生まれないはずです。しかし、これだけ大きなボラティリティが生まれたということは、市場も間違えることがあり、不完全であると言えるわけです。

では、集団心理が誤った方向に動く時というのはどういう時でしょうか?

大抵の場合は熱狂した時やパニックになった時など、感情が大きく揺れ動いた時です。その時、人は集団で間違った判断をするため、アマゾンのような将来有望のイケてる銘柄のボラティリティは大きくなってしまうのです。

従って、アマゾンの株価は直近の高値からー25%安と暴落し、その後一時的に反発していますが、これまで多くの投資家たちが積極的に買い続けたことを考えると、依然として割高である可能性もあり、投資家がパニックに陥ってしまうリスクがあることも考えると、下落幅は想像以上に大きくなるかもしれません。

このように、アマゾンの長期的な値上がり益を享受するためには短期的な暴落や中長期的な低迷に耐える必要があるわけです。とはいえ、アマゾン株の値上がりが保証されていない中で、そのリスクにあなたが耐えられるかどうかは知りませんが。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント