バフェット太郎です。

FRB(米連邦準備制度理事会)のパウエル議長は26日の上院公聴会で、「(インフレ圧力の弱さを考えると)将来の政策変更について忍耐強いアプローチが正当化される」として、利上げを休止する方針が改めて示されました。

FRBは昨年4回の利上げを実施し、昨年末時点で19年は二回の追加利上げに踏み切ると予想していました。しかし、世界景気の鈍化に加えて、米中貿易摩擦が懸念される中で、経済指標も強弱まちまちであることから、FRBは年明け以降ハト派寄りの姿勢を鮮明にし、利上げを休止する方針を示していました。

また、バランスシートの縮小を予想よりも早い段階で終了することを決める調整に入っていることも明らかにしました。

これは、昨年10月の株価暴落が世界景気の鈍化や米中貿易摩擦が原因ではなく、FRBによる米国債の投げ売りが原因だとする解釈が広がっているためです。著名投資家のドラッケン・ミラー氏は、FRBによる米国債の売却が市場を不安定な動きにさせている原因だと指摘し、株価が乱高下する中、資産縮小の減速あるいは中止を望んでいると主張しています。

そのため、FRBは市場との対話を重視する中で、バランスシート縮小の早期終了を検討しているわけです。

こうした中で市場が予想する年内の利上げ確率はわずか3.8%と、市場参加者の大半が「利上げはない」と見ています。FRBがバランスシート縮小の早期終了を検討するなど、市場との対話を重視していることを考えれば、市場の予想を裏切って利上げに踏み切る可能性は低いと考えられます。

ちなみに、およそ8割の参加者らが「金利の据え置き」を予想する一方、参加者らの16.2%は一~二回の利下げがあると予想しています。

さて、過去を振り返ると、「金利の据え置き」は将来のリセッションを示唆する一方、株価は短期的には堅調に推移することが期待できることから、年内は比較的強気相場が持続する公算が大きいです。

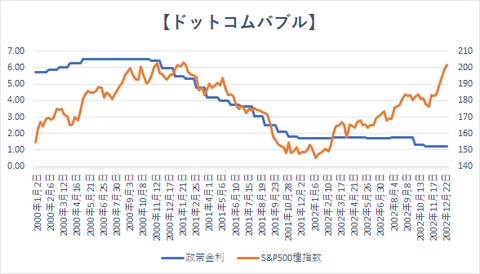

00年のドットコムバブル崩壊直前を振り返ると、政策金利が据え置かれている中で、株価は上値を切り上げるようにして上昇していることがわかります。また、利下げが決定すると、一転して株価も下落しています。

08年の米不動産バブル崩壊と世界金融危機を振り返ると、政策金利据え置き後、株価は下値を固めるようにして底堅く、比較的堅調に推移していたことがわかります。また、FRBが利下げに転じると株価はさらに上昇したものの、08年9月にリーマンブラザーズが破綻して利下げが加速すると株価は暴落していきました。

現在、株価は直近の底値から+18.9%上昇しており、強気相場入りの分岐点となる+20.0%までわずか1.1%ポイントに迫っています。今後、金利の据え置きが予想されているだけでなく、米中貿易摩擦を巡る懸念が解消されつつあることなどを考えると、今後一年間は比較的好調な株価推移が期待できます。

しかし、それは過去10年間続いた強気相場とは違い、短命に終わる強気相場である公算が大きいことから、投資家はリスク高すぎる取引には注意してください。

グッドラック。

大変励みになります。今日も応援のポチお願いします

FRB(米連邦準備制度理事会)のパウエル議長は26日の上院公聴会で、「(インフレ圧力の弱さを考えると)将来の政策変更について忍耐強いアプローチが正当化される」として、利上げを休止する方針が改めて示されました。

FRBは昨年4回の利上げを実施し、昨年末時点で19年は二回の追加利上げに踏み切ると予想していました。しかし、世界景気の鈍化に加えて、米中貿易摩擦が懸念される中で、経済指標も強弱まちまちであることから、FRBは年明け以降ハト派寄りの姿勢を鮮明にし、利上げを休止する方針を示していました。

また、バランスシートの縮小を予想よりも早い段階で終了することを決める調整に入っていることも明らかにしました。

これは、昨年10月の株価暴落が世界景気の鈍化や米中貿易摩擦が原因ではなく、FRBによる米国債の投げ売りが原因だとする解釈が広がっているためです。著名投資家のドラッケン・ミラー氏は、FRBによる米国債の売却が市場を不安定な動きにさせている原因だと指摘し、株価が乱高下する中、資産縮小の減速あるいは中止を望んでいると主張しています。

そのため、FRBは市場との対話を重視する中で、バランスシート縮小の早期終了を検討しているわけです。

こうした中で市場が予想する年内の利上げ確率はわずか3.8%と、市場参加者の大半が「利上げはない」と見ています。FRBがバランスシート縮小の早期終了を検討するなど、市場との対話を重視していることを考えれば、市場の予想を裏切って利上げに踏み切る可能性は低いと考えられます。

ちなみに、およそ8割の参加者らが「金利の据え置き」を予想する一方、参加者らの16.2%は一~二回の利下げがあると予想しています。

さて、過去を振り返ると、「金利の据え置き」は将来のリセッションを示唆する一方、株価は短期的には堅調に推移することが期待できることから、年内は比較的強気相場が持続する公算が大きいです。

00年のドットコムバブル崩壊直前を振り返ると、政策金利が据え置かれている中で、株価は上値を切り上げるようにして上昇していることがわかります。また、利下げが決定すると、一転して株価も下落しています。

08年の米不動産バブル崩壊と世界金融危機を振り返ると、政策金利据え置き後、株価は下値を固めるようにして底堅く、比較的堅調に推移していたことがわかります。また、FRBが利下げに転じると株価はさらに上昇したものの、08年9月にリーマンブラザーズが破綻して利下げが加速すると株価は暴落していきました。

現在、株価は直近の底値から+18.9%上昇しており、強気相場入りの分岐点となる+20.0%までわずか1.1%ポイントに迫っています。今後、金利の据え置きが予想されているだけでなく、米中貿易摩擦を巡る懸念が解消されつつあることなどを考えると、今後一年間は比較的好調な株価推移が期待できます。

しかし、それは過去10年間続いた強気相場とは違い、短命に終わる強気相場である公算が大きいことから、投資家はリスク高すぎる取引には注意してください。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント