バフェット太郎です。

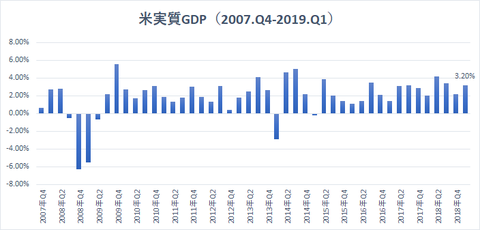

米商務省が発表した1ー3月期の実質GDP(国内総生産)速報値は、予想+2.0%に対して、結果+3.2%と予想を上回ったことに加えて、トランプ政権がかねてから目標としていた「3%超」を上回りました。

しかし、これは一時的な要因である可能性が高いことから持続性に疑問符がついており、過度な楽観は禁物です。

【米実質GDP(速報値):重要度★★★】

今回、GDPを押し上げた主な要因は、貿易赤字の縮小と在庫の増加が要因です。

純輸出が1.03ポイント、在庫は0.65ポイント増加し、純輸出と在庫の合計寄与度は1.68ポイントと、2013年以来で最大となりました。

純輸出が増加した主な要因は、米中貿易摩擦を背景に、輸出業者や輸入業者が報復関税の応酬の影響を抑えるために先手を打とうとしているためです。

また、貿易摩擦による影響で自動車の需要が弱含んだことが在庫を積み上げる一因となりました。今後、製造業生産は弱含むと予想されていること、そして貿易赤字も米中貿易摩擦を要因に乱高下しやすいことから、GDPが引き続き3%を上回るかどうかは怪しいです。

特に懸念材料となっているのは米経済の三分の二以上を占める個人消費の落ち込みで、第1四半期の個人消費は+1.2%と、前期の+2.5%から減速しました。また、設備投資の尺度である非住宅固定投資も+2.7%と、前期の+5.4%から減速しています。

FRB(米連邦準備制度理事会)がインフレ指標として重視するPCE(個人消費支出)価格指数は+0.6%と前期の+1.5%から鈍化し、価格変動の激しい食品・エネルギーを除くコアPCEは+1.3%と、前期の+1.8%から鈍化しています。

個人消費が低迷していることに加えて、インフレ圧力も高まっていないことから、FRBが利上げに踏み切る公算は小さく、低金利が続く中で米国株は追い風を受けやすいです。つまり、今後先行き見通しに不透明感が高まっている中で、株価は史上最高値をズンズンと更新していくことになります。

相場の格言に、「強気相場は懐疑の中で育ち、幸福とともに消えていく」とありますから、足下がグラつく不気味な強気相場が続きそうです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

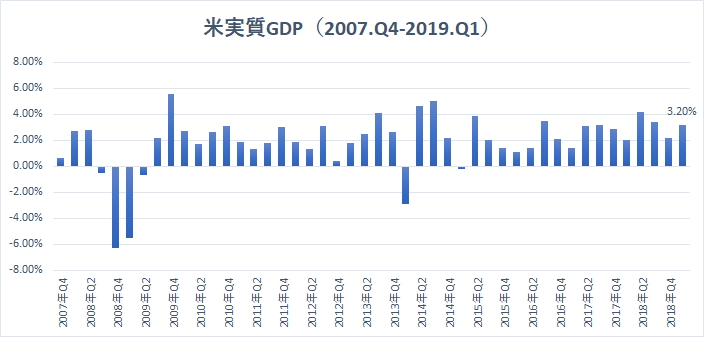

米商務省が発表した1ー3月期の実質GDP(国内総生産)速報値は、予想+2.0%に対して、結果+3.2%と予想を上回ったことに加えて、トランプ政権がかねてから目標としていた「3%超」を上回りました。

しかし、これは一時的な要因である可能性が高いことから持続性に疑問符がついており、過度な楽観は禁物です。

【米実質GDP(速報値):重要度★★★】

今回、GDPを押し上げた主な要因は、貿易赤字の縮小と在庫の増加が要因です。

純輸出が1.03ポイント、在庫は0.65ポイント増加し、純輸出と在庫の合計寄与度は1.68ポイントと、2013年以来で最大となりました。

純輸出が増加した主な要因は、米中貿易摩擦を背景に、輸出業者や輸入業者が報復関税の応酬の影響を抑えるために先手を打とうとしているためです。

また、貿易摩擦による影響で自動車の需要が弱含んだことが在庫を積み上げる一因となりました。今後、製造業生産は弱含むと予想されていること、そして貿易赤字も米中貿易摩擦を要因に乱高下しやすいことから、GDPが引き続き3%を上回るかどうかは怪しいです。

特に懸念材料となっているのは米経済の三分の二以上を占める個人消費の落ち込みで、第1四半期の個人消費は+1.2%と、前期の+2.5%から減速しました。また、設備投資の尺度である非住宅固定投資も+2.7%と、前期の+5.4%から減速しています。

FRB(米連邦準備制度理事会)がインフレ指標として重視するPCE(個人消費支出)価格指数は+0.6%と前期の+1.5%から鈍化し、価格変動の激しい食品・エネルギーを除くコアPCEは+1.3%と、前期の+1.8%から鈍化しています。

個人消費が低迷していることに加えて、インフレ圧力も高まっていないことから、FRBが利上げに踏み切る公算は小さく、低金利が続く中で米国株は追い風を受けやすいです。つまり、今後先行き見通しに不透明感が高まっている中で、株価は史上最高値をズンズンと更新していくことになります。

相場の格言に、「強気相場は懐疑の中で育ち、幸福とともに消えていく」とありますから、足下がグラつく不気味な強気相場が続きそうです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント