バフェット太郎です。

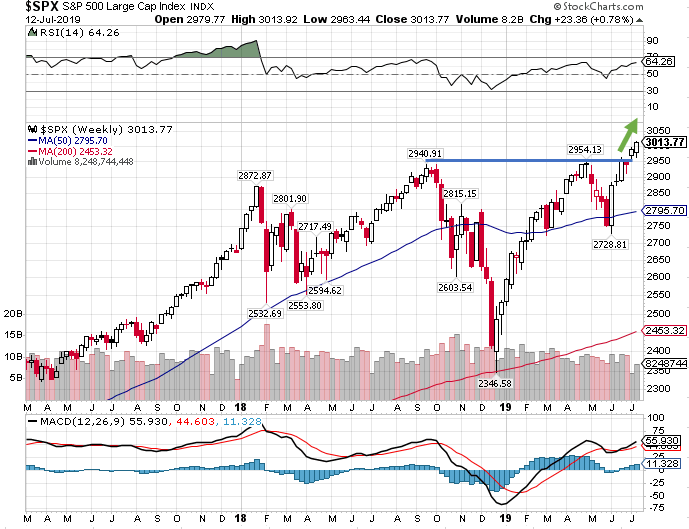

12日のNYダウ株式市場は前日比+243.95ドル(+0.9%)高の27332.03ドルと史上最高値を更新しました。また、S&P500種指数は3013.77ポイントと終値ベースで初めて3000ポイントの大台を突破しました。

上昇した主な要因は、引き続きパウエルFRB議長の議会証言を受けて利下げ観測が高まっていることに加えて、シカゴ連銀のエバンス総裁の発言が好感されたためです。

エバンス総裁はFRBが目標とする「インフレ率2%」を達成するためにも、年内に0.5%ポイントの利下げを行うべきと主張しました。通常、一回の利下げ幅が0.25%ポイントであることを考えると、0.5%ポイントは二回に相当します。

エバンス総裁によれば、0.5%ポイントの利下げを行えば、2021年までにインフレ率を2.2%に押し上げる方向に寄与するとし、FRBはやや早い物価上昇ペースを容認する用意があるとも述べました。

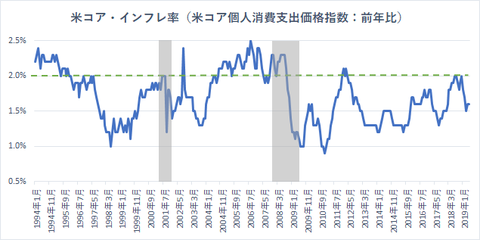

【米コア・インフレ率(米コア個人消費支出価格指数):前年比】

米商務省が発表した5月の米コア・インフレ率(米コア個人消費支出価格指数)は前年比1.6%と、目標の2%に0.4%ポイント届いていません。

しかし、米個人消費支出価格指数の三カ月平均(年率)は2.8%上昇し、価格変動の激しい食品とエネルギーを除いた米コア個人消費支出価格指数の三カ月平均(年率)は2.0%上昇したことで、インフレの兆候が示されました。そのため、FRBによる利下げはインフレを加速させ、2%の目標に向けて追い風となります。

【S&P500種指数:週足】

さて、S&P500種指数はこれまでレジスタンス(上値抵抗線)だった2950ポイントの水準を上にブレイクアウトし、過去最高値を更新しています。これは、米経済が比較的堅調な中で利下げへの期待感が高まっているためです。

歴史を振り返ると、今回と同じようなことは過去にもありました。FRBは94年から95年にかけてわずか一年間で政策金利を3%から6%へ引き上げたのですが、その結果、新興国との間で金利差が生まれました。

通常、投資マネーは金利の低い所から高い所へと流れる傾向があるため、当時も世界の投資マネーは金利の低い新興国から流出し、金利の高い米国へと流入。結果、新興国で通貨危機が起きたのです。

90年代後半、メキシコ通貨危機、南米諸国累積債務問題、アジア通貨危機、ロシア危機と、新興国経済は壊滅的な状況に陥り、FRBは世界の中央銀行として利下げに踏み切ったのです。

翻って足下の世界経済に目を落とすと、貿易戦争激化により中国経済が失速し、ドイツをはじめ欧州経済の成長も鈍化し、これが米経済に悪影響を及ぼしかねません。そのため、FRBは米経済が比較的堅調な中で予防的な利下げに踏み切るわけですが、95年に4000ドルだったダウ平均が99年末には1万1750ドルに上昇したことを考えると、バブルの懸念もあります。

世界経済が回復する中で各国の中央銀行が再び利上げに転じることができれば良いのですが、仮に景気後退を防ぐことができなければ、金融緩和の手段が限られた中で不況を迎えてしまうためFRBに打つ手がほとんどないのです。従って、投資家は株高に浮かれるのではなく、経済が拡大し、再び利上げに向かっているか見極める必要があります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

12日のNYダウ株式市場は前日比+243.95ドル(+0.9%)高の27332.03ドルと史上最高値を更新しました。また、S&P500種指数は3013.77ポイントと終値ベースで初めて3000ポイントの大台を突破しました。

上昇した主な要因は、引き続きパウエルFRB議長の議会証言を受けて利下げ観測が高まっていることに加えて、シカゴ連銀のエバンス総裁の発言が好感されたためです。

エバンス総裁はFRBが目標とする「インフレ率2%」を達成するためにも、年内に0.5%ポイントの利下げを行うべきと主張しました。通常、一回の利下げ幅が0.25%ポイントであることを考えると、0.5%ポイントは二回に相当します。

エバンス総裁によれば、0.5%ポイントの利下げを行えば、2021年までにインフレ率を2.2%に押し上げる方向に寄与するとし、FRBはやや早い物価上昇ペースを容認する用意があるとも述べました。

【米コア・インフレ率(米コア個人消費支出価格指数):前年比】

米商務省が発表した5月の米コア・インフレ率(米コア個人消費支出価格指数)は前年比1.6%と、目標の2%に0.4%ポイント届いていません。

しかし、米個人消費支出価格指数の三カ月平均(年率)は2.8%上昇し、価格変動の激しい食品とエネルギーを除いた米コア個人消費支出価格指数の三カ月平均(年率)は2.0%上昇したことで、インフレの兆候が示されました。そのため、FRBによる利下げはインフレを加速させ、2%の目標に向けて追い風となります。

【S&P500種指数:週足】

さて、S&P500種指数はこれまでレジスタンス(上値抵抗線)だった2950ポイントの水準を上にブレイクアウトし、過去最高値を更新しています。これは、米経済が比較的堅調な中で利下げへの期待感が高まっているためです。

歴史を振り返ると、今回と同じようなことは過去にもありました。FRBは94年から95年にかけてわずか一年間で政策金利を3%から6%へ引き上げたのですが、その結果、新興国との間で金利差が生まれました。

通常、投資マネーは金利の低い所から高い所へと流れる傾向があるため、当時も世界の投資マネーは金利の低い新興国から流出し、金利の高い米国へと流入。結果、新興国で通貨危機が起きたのです。

90年代後半、メキシコ通貨危機、南米諸国累積債務問題、アジア通貨危機、ロシア危機と、新興国経済は壊滅的な状況に陥り、FRBは世界の中央銀行として利下げに踏み切ったのです。

翻って足下の世界経済に目を落とすと、貿易戦争激化により中国経済が失速し、ドイツをはじめ欧州経済の成長も鈍化し、これが米経済に悪影響を及ぼしかねません。そのため、FRBは米経済が比較的堅調な中で予防的な利下げに踏み切るわけですが、95年に4000ドルだったダウ平均が99年末には1万1750ドルに上昇したことを考えると、バブルの懸念もあります。

世界経済が回復する中で各国の中央銀行が再び利上げに転じることができれば良いのですが、仮に景気後退を防ぐことができなければ、金融緩和の手段が限られた中で不況を迎えてしまうためFRBに打つ手がほとんどないのです。従って、投資家は株高に浮かれるのではなく、経済が拡大し、再び利上げに向かっているか見極める必要があります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント