バフェット太郎です。

バフェット太郎はかねてから米連続増配高配当株10社に均等分散投資し、配当を再投資し続けるなど、「バイ&ホールド(永久保有)」を前提とした投資戦略を実践しています。

しかし、日本の個人投資家は「株式投資とは株を安い時に買って高い時に売るもの」とばかり思いこんでいるので、こうした「バイ&ホールド」戦略に抵抗感を示す人も少なくありません。実際、日本株をバイ&ホールドしてお金持ちになった人がいないことを考えれば、それも至極当然と言えます。

とはいえ、短期的な株式の売買を繰り返してもゼロサムゲームになるだけで、税金と手数料分損をするのがオチです。そのため、個人投資家はバイ&ホールドができる一握りの優良株を日本株という枠に囚われず、世界中から探した方が賢明です。

「バイ&ホールド」戦略が通用する銘柄の条件は、営業キャッシュフローが景気サイクルを通じて安定して黒字であること、そして営業キャッシュフロー・マージン(=営業CF÷売上高)が15%以上あることです。

このたった二つの条件を満たす企業は日本株でほとんど見つけることはできないので、米国株から探したほうが効率が良いです。言い方を変えれば、米国には日本にはない優良株がゴロゴロあるということです。

たとえば、ソフトドリンク大手のコカ・コーラ(KO)や日用品世界最大手のプロクター&ギャンブル(PG)などがそれです。

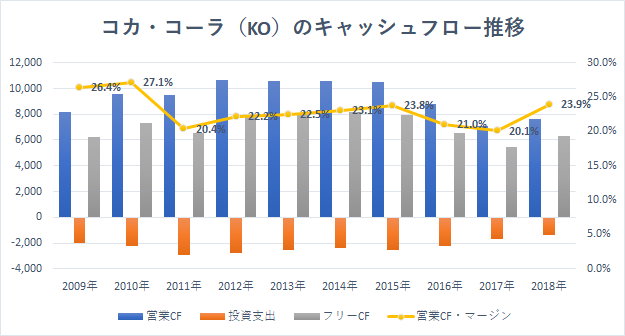

【コカ・コーラのキャッシュフロー推移】

コカ・コーラの過去10年の業績を振り返ると、本業の儲けを表す営業キャッシュフローが安定して黒字を達成していることがわかります。また、営業CF・マージンの過去三年の平均値は21.7%と収益性が非常に高いです。

さらに、コカ・コーラは新製品を開発するにあたり、莫大な設備投資や研究費用など必要ありませんから、投資支出が抑えられ、毎年莫大なフリーキャッシュフローを創出することができます。

そのため、業績が右肩上がりで上がらなくても、株主は配当を再投資し続けるだけで資産を最大化させることができるのです。

【コカ・コーラ(KO)2008-2019】

コカ・コーラは収益性の低いボトラー事業のフランチャイズ化を進めいることに加えて、利益率の高い商品の販売に成功していることから、今後は業績の成長が期待できます。

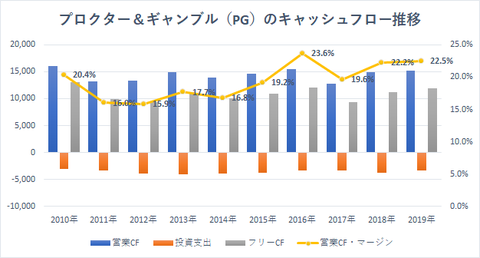

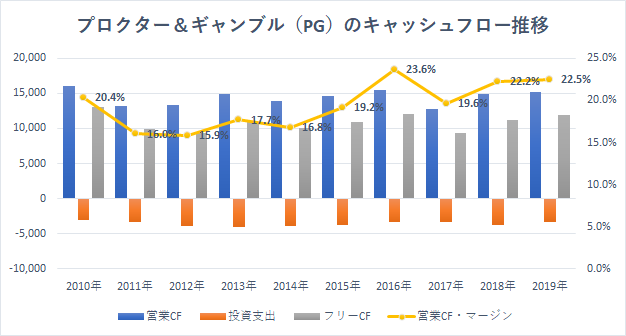

【プロクター&ギャンブルのキャッシュフロー推移】

プロクター&ギャンブルの過去10年の業績を振り返ると、コカ・コーラ同様、営業キャッシュフローが安定して黒字を達成しています。また、営業CF・マージンの過去三年の平均値は21.4%と収益性が高いことがわかります。

これは同社が収益性の低いブランドを売却し、経営資源を高収益ブランドに集中させたことが奏功したためです。

【プロクター&ギャンブル(PG)2008-2019】

プロクター&ギャンブルの株価は収益性の改善に伴い大きく上昇しています。また、同社は四半世紀にわたって増配を繰り返していますから、株主はたとえ株価が横ばいでも配当を再投資することで資産を最大化することができます。

★★★

このように、ソフトドリンクや洗剤などは競合他社の製品と比べて製品や品質にそれほど大きな違いはなく、ブランド力が勝敗の決め手となることに加えて、莫大な投資支出を必要としないことから、永続的で安定したキャッシュフローが見込めます。

そのため、「バイ&ホールド」戦略を前提に個別株に投資するなら、競争優位性が高く(営業CF・マージンが15%以上で)、景気サイクルを通じて安定したキャッシュフローが見込めること、そして事業がシンプルでわかりやすく、株価が半値になったら喜んで買い向かえるような銘柄が適しています。

グッドラック。

大変励みになります。今日も応援のポチお願いします

バフェット太郎はかねてから米連続増配高配当株10社に均等分散投資し、配当を再投資し続けるなど、「バイ&ホールド(永久保有)」を前提とした投資戦略を実践しています。

しかし、日本の個人投資家は「株式投資とは株を安い時に買って高い時に売るもの」とばかり思いこんでいるので、こうした「バイ&ホールド」戦略に抵抗感を示す人も少なくありません。実際、日本株をバイ&ホールドしてお金持ちになった人がいないことを考えれば、それも至極当然と言えます。

とはいえ、短期的な株式の売買を繰り返してもゼロサムゲームになるだけで、税金と手数料分損をするのがオチです。そのため、個人投資家はバイ&ホールドができる一握りの優良株を日本株という枠に囚われず、世界中から探した方が賢明です。

「バイ&ホールド」戦略が通用する銘柄の条件は、営業キャッシュフローが景気サイクルを通じて安定して黒字であること、そして営業キャッシュフロー・マージン(=営業CF÷売上高)が15%以上あることです。

このたった二つの条件を満たす企業は日本株でほとんど見つけることはできないので、米国株から探したほうが効率が良いです。言い方を変えれば、米国には日本にはない優良株がゴロゴロあるということです。

たとえば、ソフトドリンク大手のコカ・コーラ(KO)や日用品世界最大手のプロクター&ギャンブル(PG)などがそれです。

【コカ・コーラのキャッシュフロー推移】

コカ・コーラの過去10年の業績を振り返ると、本業の儲けを表す営業キャッシュフローが安定して黒字を達成していることがわかります。また、営業CF・マージンの過去三年の平均値は21.7%と収益性が非常に高いです。

さらに、コカ・コーラは新製品を開発するにあたり、莫大な設備投資や研究費用など必要ありませんから、投資支出が抑えられ、毎年莫大なフリーキャッシュフローを創出することができます。

そのため、業績が右肩上がりで上がらなくても、株主は配当を再投資し続けるだけで資産を最大化させることができるのです。

【コカ・コーラ(KO)2008-2019】

コカ・コーラは収益性の低いボトラー事業のフランチャイズ化を進めいることに加えて、利益率の高い商品の販売に成功していることから、今後は業績の成長が期待できます。

【プロクター&ギャンブルのキャッシュフロー推移】

プロクター&ギャンブルの過去10年の業績を振り返ると、コカ・コーラ同様、営業キャッシュフローが安定して黒字を達成しています。また、営業CF・マージンの過去三年の平均値は21.4%と収益性が高いことがわかります。

これは同社が収益性の低いブランドを売却し、経営資源を高収益ブランドに集中させたことが奏功したためです。

【プロクター&ギャンブル(PG)2008-2019】

プロクター&ギャンブルの株価は収益性の改善に伴い大きく上昇しています。また、同社は四半世紀にわたって増配を繰り返していますから、株主はたとえ株価が横ばいでも配当を再投資することで資産を最大化することができます。

★★★

このように、ソフトドリンクや洗剤などは競合他社の製品と比べて製品や品質にそれほど大きな違いはなく、ブランド力が勝敗の決め手となることに加えて、莫大な投資支出を必要としないことから、永続的で安定したキャッシュフローが見込めます。

そのため、「バイ&ホールド」戦略を前提に個別株に投資するなら、競争優位性が高く(営業CF・マージンが15%以上で)、景気サイクルを通じて安定したキャッシュフローが見込めること、そして事業がシンプルでわかりやすく、株価が半値になったら喜んで買い向かえるような銘柄が適しています。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント