バフェット太郎です。

ネット通販世界最大手のアマゾン・ドットコム(AMZN)が第3四半期決算を発表しました。内容は悪かったです。

EPSは予想4.59ドルに対して、結果4.23ドルと予想を下回りました。

売上高は予想688億2000万ドルに対して、結果699億8000万ドルと予想を上回りました。

第4四半期の売上高はアナリスト予想873億7000万ドルに対して、新ガイダンス800~865億ドルと予想を下回りました。

第4四半期の営業利益はアナリスト予想41億8000万ドルに対して、新ガイダンス12~29億ドルと予想を下回りました。

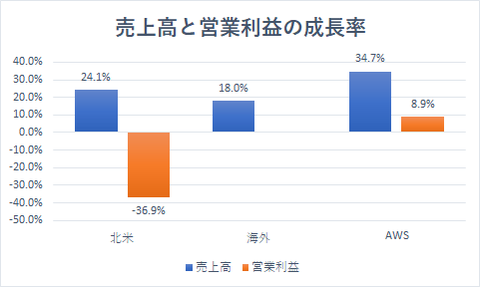

【売上高と営業利益の成長率】

「北米」の売上高は前年同期比+24.1%の増収だった一方、営業利益は-36.9%の減益でした。これは7月のセールイベント「プライムデー」が好調だった一方、翌日配送サービスなど配送の迅速化に向けた支出が増加したためです。

「海外」の売上高は前年同期比+18.0%の増収だった一方、営業利益は3億8600万ドルの赤字と、前年同期比で横ばいでした。

「AWS(アマゾン・ウェブ・サービス)」の売上高は前年同期比+34.7%の増収、営業利益は同+8.9%の増益でした。ただし、営業利益率は25.1%と、前年同期の31.1%から大きく低下しました。これはマイクロソフト(MSFT)の「アジュール」との競争激化を受けて収益性が悪化したためです。また、第3四半期の売上高成長率もアジュールの+36%に見劣りするなど、これまでの勢いに陰りが見え始めています。

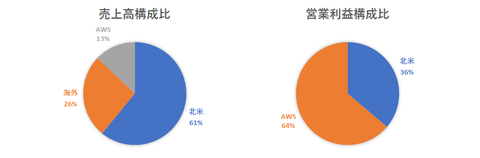

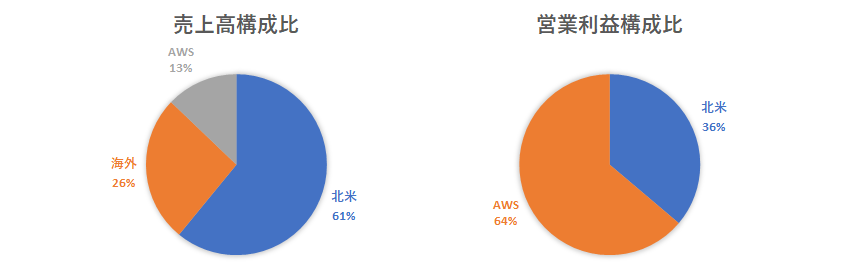

【売上高と営業利益の構成比】

アマゾンの売上高と営業利益の構成比を眺めると、売上高のおよそ6割を「北米」が占めている一方、営業利益のおよそ6割は売上高の1割でしかない「AWS」が占めていることがわかります。

そのため、業績のけん引役である「AWS」の収益性が悪化しているだけでなく、成長が鈍化していることは、アマゾンの株主にとって危機的な状況を意味します。

事実、決算発表を嫌気してアマゾンの株価は時間外取引で-6.73%安と急落しています。

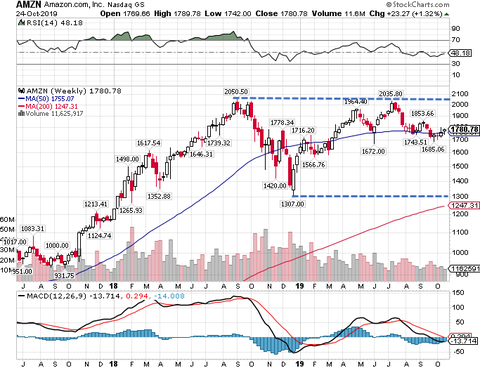

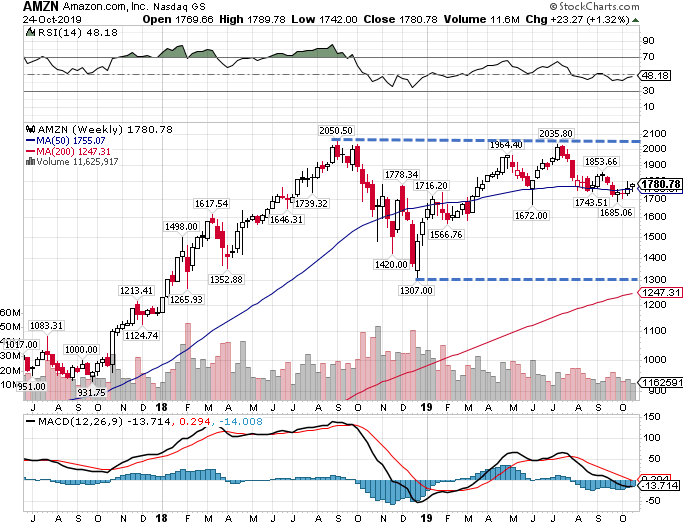

【アマゾン・ドットコム(AMZN)週足】

アマゾン株はこれまで多くの個人投資家にとって、将来有望のイケてるグロース株として注目されてきました。しかし、振り返ると一年前から株価は成長しておらず、高値からおよそ二割も下落するなど不調が続いています。

これは昨年の第2四半期決算と第3四半期決算で二期連続売上高が予想を下回るなど、今後の成長に疑問符が付いたためです。そして、その懸念通りに株価は低迷し、今夜暴落します。中期的なターゲットは18年末の安値1300ドルです。

個人投資家の中には「アマゾン株に投資してあとは気絶しているだけでお金持ちになれる」とか「アマゾンは最強のディフェンシブ株」と豪語していた人たちもいましたが、今、それを口にする個人投資家はいません。なぜならAWSの成長が鈍化した今、割高なバリュエーションが是正されることが予想されるため、株価は長期で低迷する公算が大きいからです。

そのため、「あとは気絶していればお金持ちになれる」と信じていた投資家は、気絶しているうちにいつの間にか凍死家になってしまうのです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

ネット通販世界最大手のアマゾン・ドットコム(AMZN)が第3四半期決算を発表しました。内容は悪かったです。

EPSは予想4.59ドルに対して、結果4.23ドルと予想を下回りました。

売上高は予想688億2000万ドルに対して、結果699億8000万ドルと予想を上回りました。

第4四半期の売上高はアナリスト予想873億7000万ドルに対して、新ガイダンス800~865億ドルと予想を下回りました。

第4四半期の営業利益はアナリスト予想41億8000万ドルに対して、新ガイダンス12~29億ドルと予想を下回りました。

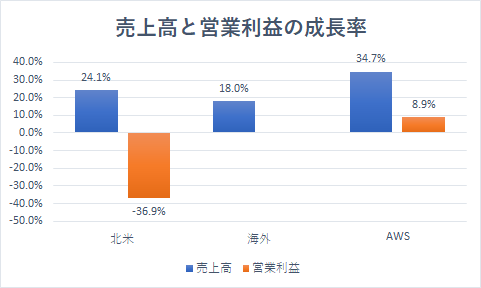

【売上高と営業利益の成長率】

「北米」の売上高は前年同期比+24.1%の増収だった一方、営業利益は-36.9%の減益でした。これは7月のセールイベント「プライムデー」が好調だった一方、翌日配送サービスなど配送の迅速化に向けた支出が増加したためです。

「海外」の売上高は前年同期比+18.0%の増収だった一方、営業利益は3億8600万ドルの赤字と、前年同期比で横ばいでした。

「AWS(アマゾン・ウェブ・サービス)」の売上高は前年同期比+34.7%の増収、営業利益は同+8.9%の増益でした。ただし、営業利益率は25.1%と、前年同期の31.1%から大きく低下しました。これはマイクロソフト(MSFT)の「アジュール」との競争激化を受けて収益性が悪化したためです。また、第3四半期の売上高成長率もアジュールの+36%に見劣りするなど、これまでの勢いに陰りが見え始めています。

【売上高と営業利益の構成比】

アマゾンの売上高と営業利益の構成比を眺めると、売上高のおよそ6割を「北米」が占めている一方、営業利益のおよそ6割は売上高の1割でしかない「AWS」が占めていることがわかります。

そのため、業績のけん引役である「AWS」の収益性が悪化しているだけでなく、成長が鈍化していることは、アマゾンの株主にとって危機的な状況を意味します。

事実、決算発表を嫌気してアマゾンの株価は時間外取引で-6.73%安と急落しています。

【アマゾン・ドットコム(AMZN)週足】

アマゾン株はこれまで多くの個人投資家にとって、将来有望のイケてるグロース株として注目されてきました。しかし、振り返ると一年前から株価は成長しておらず、高値からおよそ二割も下落するなど不調が続いています。

これは昨年の第2四半期決算と第3四半期決算で二期連続売上高が予想を下回るなど、今後の成長に疑問符が付いたためです。そして、その懸念通りに株価は低迷し、今夜暴落します。中期的なターゲットは18年末の安値1300ドルです。

個人投資家の中には「アマゾン株に投資してあとは気絶しているだけでお金持ちになれる」とか「アマゾンは最強のディフェンシブ株」と豪語していた人たちもいましたが、今、それを口にする個人投資家はいません。なぜならAWSの成長が鈍化した今、割高なバリュエーションが是正されることが予想されるため、株価は長期で低迷する公算が大きいからです。

そのため、「あとは気絶していればお金持ちになれる」と信じていた投資家は、気絶しているうちにいつの間にか凍死家になってしまうのです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント