バフェット太郎です。

アジアを代表する金融都市、香港がリセッション(景気後退)入りしました。

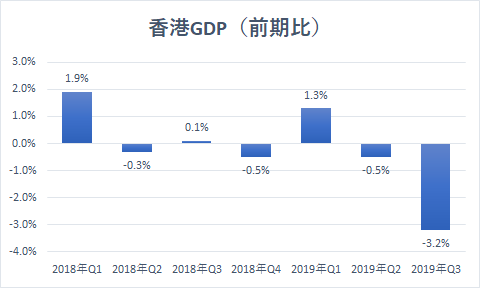

香港が発表した第3四半期(7-9月期)のGDP(域内総生産)は前期比3.2%減と、2009年以来最大の下げ幅を記録しました。また、2四半期連続でマイナスに陥ったことから正式なリセッション入りとなりました。

香港は6月に始まった反政府デモをきっかけに、休日は街にデモ参加者が溢れ、小売や飲食、ホテルといったサービス業が打撃を受けています。

たとえば、ホテルの客室稼働率はデモ前の90%から8月は50~60%と大幅に低迷し、各社一斉に値下げ競争に走っています。また、小売や飲食は、客数が大幅に減少したことで賃料が経営を圧迫しています。

加えて、香港に限らず、中国や台湾、韓国も景気が悪化しつつあります。

たとえば、中国と台湾、そして韓国の製造業PMIはそれぞれ49.3、49.8、48.4と、景気拡大と縮小の分岐点となる50を相次いで下回っています。

韓国にいたっては、世界経済の成長減速と米中貿易戦争の激化、そして日本の対韓輸出規制強化を受けて、輸出が前年比-14.7%、輸入が-14.6%と激減しています。

FRB(米連邦準備制度理事会)のパウエル議長は、世界経済の成長鈍化と米中貿易戦争のリスクは好転するものと見ていますが、そうした兆しは一切見えないことから再び利下げに踏み切らざるを得なくなるかもしれません。

事実、中国当局者は米中貿易戦争を巡って、米国との包括的かつ長期的な合意に達するかどうかについて、疑念を抱いています。なぜなら、中国は重要な問題で譲歩する意向はないとしていることに加えて、米国側も譲歩するメリットがほとんどないため好転しようがないからです。

そのため、世界経済の成長鈍化と米中貿易戦争が依然としてリスクとなり得ることから、いずれかの時点で米経済も失速し、FRBは再び利下げを余儀なくされると思います。ただし、米国の経済指標が依然として堅調であることから、"それ"がいつになるのかは誰にもわかりません。

今はまだ景気拡大の中の金融緩和で株高が期待できるものの、リセッションは着実に迫っていることを考えると、投資家は過度な楽観は禁物で、リスク許容度の範囲内で堅実に運用する必要があります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

アジアを代表する金融都市、香港がリセッション(景気後退)入りしました。

香港が発表した第3四半期(7-9月期)のGDP(域内総生産)は前期比3.2%減と、2009年以来最大の下げ幅を記録しました。また、2四半期連続でマイナスに陥ったことから正式なリセッション入りとなりました。

香港は6月に始まった反政府デモをきっかけに、休日は街にデモ参加者が溢れ、小売や飲食、ホテルといったサービス業が打撃を受けています。

たとえば、ホテルの客室稼働率はデモ前の90%から8月は50~60%と大幅に低迷し、各社一斉に値下げ競争に走っています。また、小売や飲食は、客数が大幅に減少したことで賃料が経営を圧迫しています。

加えて、香港に限らず、中国や台湾、韓国も景気が悪化しつつあります。

たとえば、中国と台湾、そして韓国の製造業PMIはそれぞれ49.3、49.8、48.4と、景気拡大と縮小の分岐点となる50を相次いで下回っています。

韓国にいたっては、世界経済の成長減速と米中貿易戦争の激化、そして日本の対韓輸出規制強化を受けて、輸出が前年比-14.7%、輸入が-14.6%と激減しています。

FRB(米連邦準備制度理事会)のパウエル議長は、世界経済の成長鈍化と米中貿易戦争のリスクは好転するものと見ていますが、そうした兆しは一切見えないことから再び利下げに踏み切らざるを得なくなるかもしれません。

事実、中国当局者は米中貿易戦争を巡って、米国との包括的かつ長期的な合意に達するかどうかについて、疑念を抱いています。なぜなら、中国は重要な問題で譲歩する意向はないとしていることに加えて、米国側も譲歩するメリットがほとんどないため好転しようがないからです。

そのため、世界経済の成長鈍化と米中貿易戦争が依然としてリスクとなり得ることから、いずれかの時点で米経済も失速し、FRBは再び利下げを余儀なくされると思います。ただし、米国の経済指標が依然として堅調であることから、"それ"がいつになるのかは誰にもわかりません。

今はまだ景気拡大の中の金融緩和で株高が期待できるものの、リセッションは着実に迫っていることを考えると、投資家は過度な楽観は禁物で、リスク許容度の範囲内で堅実に運用する必要があります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント