バフェット太郎です。

「やっちゃえ日産」でお馴染みの日産自動車がやらかしました。昨日発表した中間決算で業績見通しを下方修正したほか、大幅な減配に踏み切ったのです。また、内容は以下の通りでした。

売上高は予想4兆9600億円に対して、結果5兆円と予想を上回りました。

営業利益は予想300億円に対して、結果316億円と予想を上回りました。

通期の売上高見通しは旧ガイダンス11兆3000億円に対して、新ガイダンス10兆6000億円と下方修正されました。

通期の営業利益見通しは旧ガイダンス2300億円に対して、新ガイダンス1500億円と下方修正されました。

中間配当は10円と、予想の20円を下回りました。また、前年の中間配当28.50円から減配が決定しました。

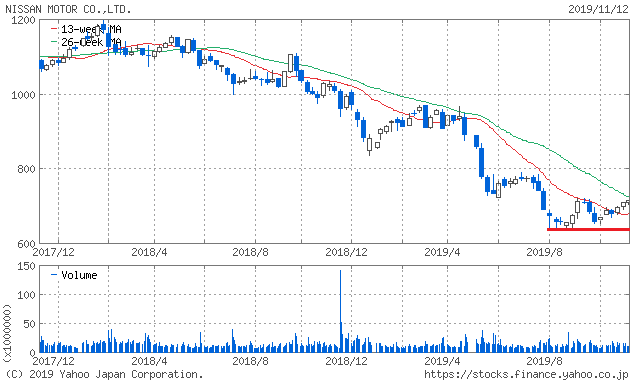

予想を下回るガイダンスが発表されたことに加えて、大幅な減配が嫌気されて株価はPTS(夜間取引)で前日比-33.5円(-4.68%)安の681円と急落しています。

【日産自動車(7201)】

株価は直近(19年9月)の安値644.9円をターゲットに下落することが予想されます。

さて、日産自動車は優良高配当株として投資家らから人気を集めており、西川CEOも6月の株主総会で「私としては(年間配当)40円を底にして、少しずつ着実に増配していく」と株主と約束していました。

それにも関わらず減配が決定したのは、中間決算に先駆けて西川CEOの辞任が決定したためです。後任の内田氏は「ワイはそんな約束知らんし西川が勝手に約束したことやろ?」と言わんばかりに大幅な減配を決定しました。

ね?だから言ったでしょ?

バフェット太郎は拙著「バカでも稼げる 「米国株」高配当投資

アベノミクス以降、「日本株にも連続増配株が増えてきた」なんて記事をよく見かけるようになりましたが、それは景気拡大期が続く中で増配が進んだだけで、景気が悪化すれば日産自動車のようにたちまち減配に走るだけです。

そのため、日本株で配当再投資戦略は通用しにくいのです。一応断っておきますけれども、バフェット太郎はなにも日本株は儲からないなんて言うつもりはありませんからね。

日本株には値上がり益が期待できるグロース株だってありますし、PBR1倍未満のバリュー株もたくさんあるので投資妙味はあります。

しかし、コカ・コーラ(KO)やプロクター&ギャンブル(PG)といった50年以上連続で増配するような「連続増配高配当株」がないことから、バフェット太郎のような配当再投資戦略は通用しにくいのです。そのため、日本株投資は米国株投資に比べて「買い持ち戦略」が通用しにくいので長期的な資産形成には不向きだと言えます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント