バフェット太郎です。

米労働省が7月の雇用統計を発表しました。雇用の回復が鈍化するなど、新型コロナウイルス感染「第2波」による懸念が高まっています。

【非農業部門雇用者数:2008-2020】

7月の非農業部門雇用者数は予想160万人増に対して、結果176万3000人増と予想を上回りました。

6月は479万1000人増と、速報値の480万人増から9000人下方修正されました。

5月は272万5000人増と、速報値の269万9000人増から2万6000人上方修正されました。

5ー6月分で1万7000人上方修正されました。

【失業率】

失業率は予想10.5%に対して、結果10.2%と予想より良かったです。また、前月の11.1%から0.9%低下し、3カ月連続で改善しました。

【平均時給(前年同月比)】

平均時給は予想+4.1%に対して、結果+4.8%と予想より良かったです。これはあまり良くないサインです。

なぜなら、新型コロナウイルスによる打撃を最も受けたサービス業の平均時給は低いので、彼らが労働市場に復帰すれば平均時給は大きく低下するからです。つまり、平均時給の伸びが依然として高水準であるということは、サービス業など低賃金労働者が労働市場に復帰できていないことを意味するのです。

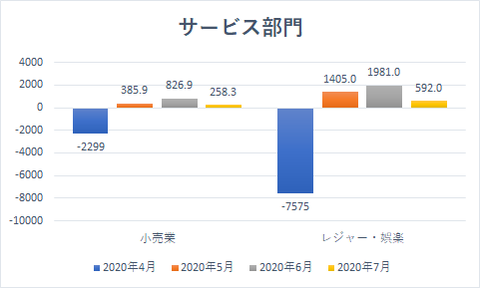

【サービス部門】

実際「小売業」の就業者数は約25万8000人増と、前月の82万6000人増から大幅に鈍化しているほか、「レジャー・娯楽」も59万2000人増と、前月の198万1000人増から大幅に鈍化しています。

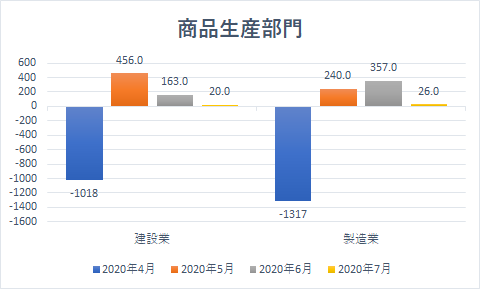

【商品生産部門】

雇用の鈍化はサービス部門だけでなく、商品生産部門でも見られます。

「建設」は2万人増と、前月の16万3000人増から大幅に鈍化したほか、製造業も2万6000人増と、前月の35万7000人増から大幅に鈍化しています。

これまで米労働市場はV字回復が期待されていましたが、感染第2波を影響を受けて持ち直しのペースは鈍化しており、底ばいが続く「L字」の懸念が強まっているほか、「一時的解雇」が「恒久的解雇」になるなど雇用が二番底を目指すW字のリスクも高まっています。

FRB(米連邦準備制度理事会)のパウエル議長は「ホテルの稼働率や飲食店の客足が落ち込んでおり、米経済の持ち直しは鈍化している」と懸念を表明しています。

また、全米破産協会は「企業倒産は今後数カ月でさらに増える」と分析したほか、ダラス連銀のカプラン総裁は「年内の失業率は9~10%で高止まりする」と予測しています。

こうした中、トランプ大統領は失業給付増額の大統領令を発動しました。失業給付増額を巡っては、議会は与党共和党と野党民主党で意見が対立し、物別れに終わりましたが、最後は大統領令により無理矢理押し通しました。

今回発動された大統領令は以下の通りです。

➀失業保険給付の週400ドル増額

➁給与税の納税を猶予

③学生ローンの利払い猶予

④住宅の強制立ち退きの一部停止

この主に4つのコロナ対策の予算は1兆ドルで、民主党が提案した3兆ドル、妥協案として提示した2兆ドルよりも規模は小さいです。

民主党は提訴することができますが、訴訟になれば失業給付が停止されるので、労働市場が低迷し国民の生活が困窮している中では提訴に踏み切ることは難しそうです。

【ダウ平均】

労働市場が鈍化するなど先行き見通しが悪化する中で、ダウ平均は三角保ち合いを上にブレイクアウトしたほか、50日移動平均線が200日移動平均線を上回ったことで買いシグナルのゴールデンクロスが形成されました。

「Bad News Is Good News(悪い知らせは良いニュースだ)」と言われるように、感染「第2波」による労働市場の鈍化は中央銀行や政府のコロナ対策が一段と期待できることを意味します。

すなわち、これからもマネーサプライ(通貨供給量)が膨張する公算が大きいことを考えれば、ドル建ての資産である株式や金などの価格は上昇しやすいと言えるのです。

ですから、投資家は二番底を恐れて現金比率を高めたりせず、買い持ちすることで戻り相場とこれからの株高の恩恵を享受した方が賢明だと言えます。

グッドラック。

米労働省が7月の雇用統計を発表しました。雇用の回復が鈍化するなど、新型コロナウイルス感染「第2波」による懸念が高まっています。

【非農業部門雇用者数:2008-2020】

7月の非農業部門雇用者数は予想160万人増に対して、結果176万3000人増と予想を上回りました。

6月は479万1000人増と、速報値の480万人増から9000人下方修正されました。

5月は272万5000人増と、速報値の269万9000人増から2万6000人上方修正されました。

5ー6月分で1万7000人上方修正されました。

【失業率】

失業率は予想10.5%に対して、結果10.2%と予想より良かったです。また、前月の11.1%から0.9%低下し、3カ月連続で改善しました。

【平均時給(前年同月比)】

平均時給は予想+4.1%に対して、結果+4.8%と予想より良かったです。これはあまり良くないサインです。

なぜなら、新型コロナウイルスによる打撃を最も受けたサービス業の平均時給は低いので、彼らが労働市場に復帰すれば平均時給は大きく低下するからです。つまり、平均時給の伸びが依然として高水準であるということは、サービス業など低賃金労働者が労働市場に復帰できていないことを意味するのです。

【サービス部門】

実際「小売業」の就業者数は約25万8000人増と、前月の82万6000人増から大幅に鈍化しているほか、「レジャー・娯楽」も59万2000人増と、前月の198万1000人増から大幅に鈍化しています。

【商品生産部門】

雇用の鈍化はサービス部門だけでなく、商品生産部門でも見られます。

「建設」は2万人増と、前月の16万3000人増から大幅に鈍化したほか、製造業も2万6000人増と、前月の35万7000人増から大幅に鈍化しています。

これまで米労働市場はV字回復が期待されていましたが、感染第2波を影響を受けて持ち直しのペースは鈍化しており、底ばいが続く「L字」の懸念が強まっているほか、「一時的解雇」が「恒久的解雇」になるなど雇用が二番底を目指すW字のリスクも高まっています。

FRB(米連邦準備制度理事会)のパウエル議長は「ホテルの稼働率や飲食店の客足が落ち込んでおり、米経済の持ち直しは鈍化している」と懸念を表明しています。

また、全米破産協会は「企業倒産は今後数カ月でさらに増える」と分析したほか、ダラス連銀のカプラン総裁は「年内の失業率は9~10%で高止まりする」と予測しています。

こうした中、トランプ大統領は失業給付増額の大統領令を発動しました。失業給付増額を巡っては、議会は与党共和党と野党民主党で意見が対立し、物別れに終わりましたが、最後は大統領令により無理矢理押し通しました。

今回発動された大統領令は以下の通りです。

➀失業保険給付の週400ドル増額

➁給与税の納税を猶予

③学生ローンの利払い猶予

④住宅の強制立ち退きの一部停止

この主に4つのコロナ対策の予算は1兆ドルで、民主党が提案した3兆ドル、妥協案として提示した2兆ドルよりも規模は小さいです。

民主党は提訴することができますが、訴訟になれば失業給付が停止されるので、労働市場が低迷し国民の生活が困窮している中では提訴に踏み切ることは難しそうです。

【ダウ平均】

労働市場が鈍化するなど先行き見通しが悪化する中で、ダウ平均は三角保ち合いを上にブレイクアウトしたほか、50日移動平均線が200日移動平均線を上回ったことで買いシグナルのゴールデンクロスが形成されました。

「Bad News Is Good News(悪い知らせは良いニュースだ)」と言われるように、感染「第2波」による労働市場の鈍化は中央銀行や政府のコロナ対策が一段と期待できることを意味します。

すなわち、これからもマネーサプライ(通貨供給量)が膨張する公算が大きいことを考えれば、ドル建ての資産である株式や金などの価格は上昇しやすいと言えるのです。

ですから、投資家は二番底を恐れて現金比率を高めたりせず、買い持ちすることで戻り相場とこれからの株高の恩恵を享受した方が賢明だと言えます。

グッドラック。

SPONSORED LINK

コメント