バフェット太郎です。

国債利回りが低下するなかで、世界の投資家たちが利回りを求めて比較的安全性の高いディフェンシブ株に投資資金を集中させた結果、プロクター&ギャンブル(PG)とフィリップ・モリス・インターナショナル(PM)のPERはそれぞれ23.63倍、24.00倍といずれも高水準で推移しています。また、今年のリターンはPG11.38%、PM15.30%と市場平均の8.91%を大きく上回っています。

このように、ディフェンシブ株が市場平均よりも買われることは過去にも何度かありました。

歴史を振り返れば、1990年9月の第一次湾岸戦争、1998年8月の新興国債務危機、2009年1月の金融危機直後の三回において、生活必需品、通信、公益などのディフェンシブセクターが他のセクターに比べて買われていました。そしてそのいずれの時期においても、一年後、弱気相場が一転して強気相場になりました。

つまり、過去に答えを求めれば、現在の弱気相場は近い将来、強気相場に転じることを予見しているというわけです。そしてその兆候はすでに出始めています。

6月末は英国がEU離脱を決定したことで株式市場は急落しましたが、これが弱気相場終了の合図になっていたのかもしれません。

S&P500指数が史上最高値を更新する中で「弱気相場」という表現に疑問を感じる投資家も少なくないと思いますが、株高要因はドル安によるところが大きく、実際、米国株を含む外国株に投資している投資家たちは為替差損でそれほど儲かっていないのです。

★★★

上昇相場では、今まで不調だったモメンタム株が買われ、ディフェンシブ株は伸び悩むと思いますが、配当再投資で持ち株数を上積みしていた投資家は上昇相場でモメンタム株投資家以上のリターンを得る可能性があります。

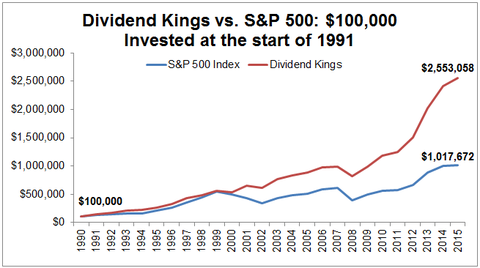

チャートは50年以上連続増配の「配当王」銘柄とS&P500指数に配当再投資した場合のトータルリターンの推移です。2000年のドットコム・バブルの崩壊と08年の金融危機後の強気相場において、配当王とS&P500指数のリターンの差が大きく開いていることが確認できると思います。

これは弱気相場で配当再投資により持ち株を増やした結果、強気相場でリターンが爆発したというわけです。つまり、セクター別でみればディフェンシブセクターは市場平均を下回るかもしれませんが、配当再投資を実践している投資家のトータルリターンはS&P500指数に配当再投資した場合のリターンに比べてずっと大きい可能性が高いというわけです。

弱気相場から強気相場に転換するとき投資家は「何をするべきか」ではなく「何をしてきたか」を問われるのかもしれません。

グッドラック。

国債利回りが低下するなかで、世界の投資家たちが利回りを求めて比較的安全性の高いディフェンシブ株に投資資金を集中させた結果、プロクター&ギャンブル(PG)とフィリップ・モリス・インターナショナル(PM)のPERはそれぞれ23.63倍、24.00倍といずれも高水準で推移しています。また、今年のリターンはPG11.38%、PM15.30%と市場平均の8.91%を大きく上回っています。

このように、ディフェンシブ株が市場平均よりも買われることは過去にも何度かありました。

歴史を振り返れば、1990年9月の第一次湾岸戦争、1998年8月の新興国債務危機、2009年1月の金融危機直後の三回において、生活必需品、通信、公益などのディフェンシブセクターが他のセクターに比べて買われていました。そしてそのいずれの時期においても、一年後、弱気相場が一転して強気相場になりました。

つまり、過去に答えを求めれば、現在の弱気相場は近い将来、強気相場に転じることを予見しているというわけです。そしてその兆候はすでに出始めています。

SPONSORED LINK

チャートはS&P500指数と公益事業セレクト・セクターSPDRファンド(XLE:赤線)、生活必需品セレクト・セクターSPDRファンド(XLP:緑線)の三か月分のチャートです。7月以降、公益株と生活必需品株のパフォーマンスはそれぞれ+4.68%、+4.52%と伸び悩む一方でS&P500指数は+5.58%と堅調に推移しています。6月末は英国がEU離脱を決定したことで株式市場は急落しましたが、これが弱気相場終了の合図になっていたのかもしれません。

S&P500指数が史上最高値を更新する中で「弱気相場」という表現に疑問を感じる投資家も少なくないと思いますが、株高要因はドル安によるところが大きく、実際、米国株を含む外国株に投資している投資家たちは為替差損でそれほど儲かっていないのです。

★★★

上昇相場では、今まで不調だったモメンタム株が買われ、ディフェンシブ株は伸び悩むと思いますが、配当再投資で持ち株数を上積みしていた投資家は上昇相場でモメンタム株投資家以上のリターンを得る可能性があります。

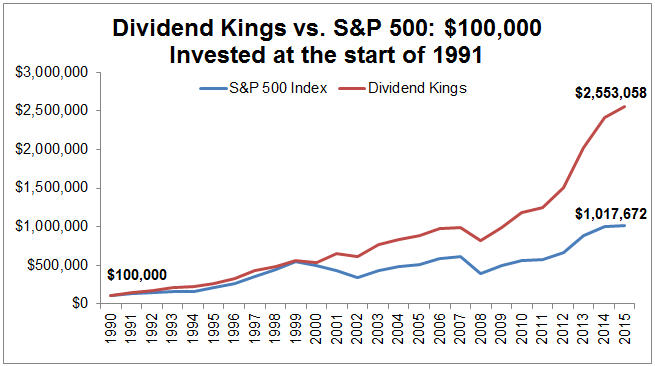

チャートは50年以上連続増配の「配当王」銘柄とS&P500指数に配当再投資した場合のトータルリターンの推移です。2000年のドットコム・バブルの崩壊と08年の金融危機後の強気相場において、配当王とS&P500指数のリターンの差が大きく開いていることが確認できると思います。

これは弱気相場で配当再投資により持ち株を増やした結果、強気相場でリターンが爆発したというわけです。つまり、セクター別でみればディフェンシブセクターは市場平均を下回るかもしれませんが、配当再投資を実践している投資家のトータルリターンはS&P500指数に配当再投資した場合のリターンに比べてずっと大きい可能性が高いというわけです。

弱気相場から強気相場に転換するとき投資家は「何をするべきか」ではなく「何をしてきたか」を問われるのかもしれません。

グッドラック。

SPONSORED LINK

コメント