バフェット太郎です。

投資家が市場平均に勝つためには、高配当株に投資して配当を再投資するオーソドックスなやり方もあれば、大型低PER株に投資して配当再投資するやり方もあります。また、PER以上に重要である可能性が高い指標にPBR(株価純資産倍率)を使ったアプローチの仕方もあります。

PBRとは総資産から負債を差し引いた純資産額に対して、何倍で取引されているかを示す指標です。ベンジャミン・グレアムとデビッド・ドッドも、『証券分析』でPERや配当利回りと同様にPBRが株式のリターンを検討するうえで重要な指標だと主張しています。

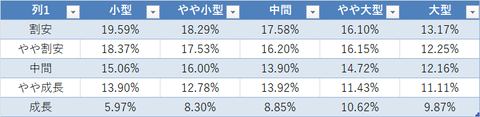

ジェレミー・シーゲル著『株式投資』によれば、1957年12月末から2006年12月末までの株式の年率平均利回りを企業規模とPBRに基づいて5グループに分け、合計25グループの値をすると、小型低PBR株が年率平均19.59%と最も高く、小型高PBR株が5.97%と最も低いことがわかりました。

【規模別とPBR別の1957年末~2006年末までの年率平均利回り】

(出所:ジェレミー・シーゲル著『株式投資』)

PBRからのアプローチには大きく分けて二つの特徴があります。

一、大型株よりも小型株の方がリターンが大きい。

二、大型株よりも小型株の方がPBRの重要度が高い。

当然ですが、どの企業規模でも低PBR株の方が高PBR株に比べてリターンが大きかったです。また、大型低PBR株よりも小型低PBR株の方がリターンが大きいです。ちなみに、PER(株価収益率)別では大型低PER株の方が小型低PER株に比べてリターンが大きかったです。これは、利益の成長見通しが悪い小型低PER株は本当にヤバイ銘柄である可能性が高いからです。

また、大型株よりも小型株の方がPBRの重要度が高いことがわかります。小型低PBR株の年率平均利回りが19.59%に対して、小型高PBR株は5.97%と13.62%ptも差が開きました。一方で大型株の場合では、高PERと低PERの差が3.30%ptの差しかないため、大型株に投資する場合、PBRはそれほど気をつけなくてもいいと思います。とは言え、高すぎるのは当然禁物ですが。

ただし、小型低PBR株のリターンが高かったからと言って、将来もそれが保証されているわけではありません。小型低PBR株のリターンが高かったのは二つの大きな要因があったのです。

一、定義上の問題

二、特殊要因

一、定義上の問題とは、例えば、工場を所有している会社はそれを資産として計上することができますが、一方で、工場を持たないサービス業やハイテク業は工場を所有しない代わりに研究開発費に費用を計上します。工場も研究開発も、将来の利益を生み出すための投資ですが、工場は資産として計上されるのに対して、研究開発費は資産ではなくコストとして計上されてしまいます。

米国経済はすでに二次産業から三次産業へシフトしており、今後は知的財産の重要度が増すことは明らかであるため、PBRを利用したアプローチは特定のセクターにしか使えないかもしれません。

二、特殊要因とは、1974年に米議会でERISA(エリサ)法が成立したことが挙げられます。これは企業年金制度や福利厚生制度の設計や運営を統一的に規定する連邦法なのですが、これを受けて年金基金がこれまで投資対象から外されていた小型株にも投資できるようになったのです。

そのため、1975年~1983年までの小型株の年率平均利回りは35.3%と、大型株の15.7%の倍以上の利回りを叩きだしたのです。実は、1926年~2006年までの間、S&P500指数のリターンは年率平均10.26%だったのに対し、小型株は12.21%だったのですが、1975年~1983年を除くと、S&P500指数のリターンは年率平均9.56%に対し、小型株は9.61%と、ほとんど変わらないことがわかっています。

つまり、産業構造がシフトし、特殊要因もなくなったこれからの米国経済において、大型株よりも小型株の方が高いリターンが期待できるというわけではなくなったということです。

グッドラック。

投資家が市場平均に勝つためには、高配当株に投資して配当を再投資するオーソドックスなやり方もあれば、大型低PER株に投資して配当再投資するやり方もあります。また、PER以上に重要である可能性が高い指標にPBR(株価純資産倍率)を使ったアプローチの仕方もあります。

PBRとは総資産から負債を差し引いた純資産額に対して、何倍で取引されているかを示す指標です。ベンジャミン・グレアムとデビッド・ドッドも、『証券分析』でPERや配当利回りと同様にPBRが株式のリターンを検討するうえで重要な指標だと主張しています。

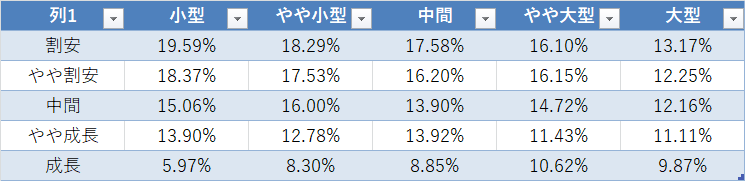

ジェレミー・シーゲル著『株式投資』によれば、1957年12月末から2006年12月末までの株式の年率平均利回りを企業規模とPBRに基づいて5グループに分け、合計25グループの値をすると、小型低PBR株が年率平均19.59%と最も高く、小型高PBR株が5.97%と最も低いことがわかりました。

【規模別とPBR別の1957年末~2006年末までの年率平均利回り】

(出所:ジェレミー・シーゲル著『株式投資』)

PBRからのアプローチには大きく分けて二つの特徴があります。

一、大型株よりも小型株の方がリターンが大きい。

二、大型株よりも小型株の方がPBRの重要度が高い。

当然ですが、どの企業規模でも低PBR株の方が高PBR株に比べてリターンが大きかったです。また、大型低PBR株よりも小型低PBR株の方がリターンが大きいです。ちなみに、PER(株価収益率)別では大型低PER株の方が小型低PER株に比べてリターンが大きかったです。これは、利益の成長見通しが悪い小型低PER株は本当にヤバイ銘柄である可能性が高いからです。

また、大型株よりも小型株の方がPBRの重要度が高いことがわかります。小型低PBR株の年率平均利回りが19.59%に対して、小型高PBR株は5.97%と13.62%ptも差が開きました。一方で大型株の場合では、高PERと低PERの差が3.30%ptの差しかないため、大型株に投資する場合、PBRはそれほど気をつけなくてもいいと思います。とは言え、高すぎるのは当然禁物ですが。

SPONSORED LINK

さて、PBRからアプローチする場合、小型低PER株が良いということはわかりましたが、実際どうやって銘柄を選べばいいのでしょうか。日本から米国株に投資する場合、アクセスできる銘柄も限られていますし、情報量も乏しいです。そのため、バンガード・米国スモールキャップ・バリューETF(VBR)などを利用する手もあります。ただし、小型低PBR株のリターンが高かったからと言って、将来もそれが保証されているわけではありません。小型低PBR株のリターンが高かったのは二つの大きな要因があったのです。

一、定義上の問題

二、特殊要因

一、定義上の問題とは、例えば、工場を所有している会社はそれを資産として計上することができますが、一方で、工場を持たないサービス業やハイテク業は工場を所有しない代わりに研究開発費に費用を計上します。工場も研究開発も、将来の利益を生み出すための投資ですが、工場は資産として計上されるのに対して、研究開発費は資産ではなくコストとして計上されてしまいます。

米国経済はすでに二次産業から三次産業へシフトしており、今後は知的財産の重要度が増すことは明らかであるため、PBRを利用したアプローチは特定のセクターにしか使えないかもしれません。

二、特殊要因とは、1974年に米議会でERISA(エリサ)法が成立したことが挙げられます。これは企業年金制度や福利厚生制度の設計や運営を統一的に規定する連邦法なのですが、これを受けて年金基金がこれまで投資対象から外されていた小型株にも投資できるようになったのです。

そのため、1975年~1983年までの小型株の年率平均利回りは35.3%と、大型株の15.7%の倍以上の利回りを叩きだしたのです。実は、1926年~2006年までの間、S&P500指数のリターンは年率平均10.26%だったのに対し、小型株は12.21%だったのですが、1975年~1983年を除くと、S&P500指数のリターンは年率平均9.56%に対し、小型株は9.61%と、ほとんど変わらないことがわかっています。

つまり、産業構造がシフトし、特殊要因もなくなったこれからの米国経済において、大型株よりも小型株の方が高いリターンが期待できるというわけではなくなったということです。

グッドラック。

SPONSORED LINK

コメント