バフェット太郎です。

ダウ平均が史上最高値を更新する中、多くの個人投資家は割高感を感じていて、「このバリュエーションで米国株を買う奴なんていない」と買い増さずにいます。運用上のルールを特に設けていない人は横に置いておいて、定期的に株を買い増すことを運用上のルールにしている投資家は、史上最高値を更新しているからと言って、「買い増さない」という選択肢はありません。

とは言え、過去二年間を振り返って見みると、ダウ平均は確かに+26.2%高と大幅に上昇しているため、米国株は割高だから買うべきではないという意見は一見すると正しいようにも思えます。

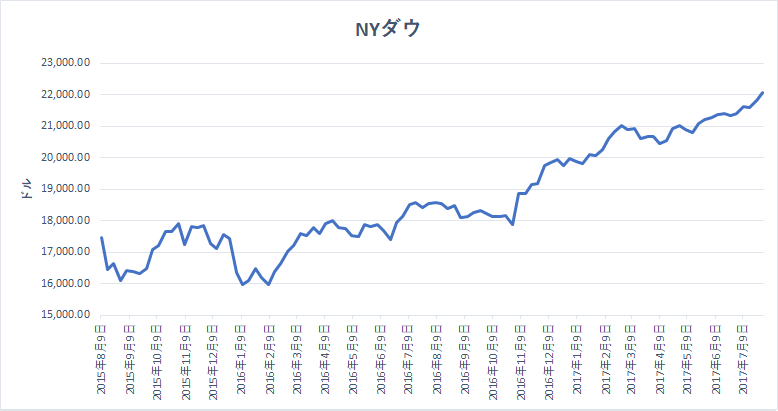

【NYダウ:過去二年】

NYダウは15年12月の利上げでー10%急落し調整局面を迎えるも、その後は一貫して上昇を続け、わずか二年で+26.2%も上昇しました。

しかし、円建てで見た場合のNYダウは、過去二年でその半分にも満たない+12.5%高という数字です。これは年率6%程度の上昇でしかなく、極めて平均的な数字です。

為替が円高に振れている理由は、FRB(米連邦準備制度理事会)による追加の利上げペースが当初想定していたよりもずっと緩やかなものになるとの見方が広まったためです。結果、米10年債利回りは低下(価格は上昇)し、日米金利差縮小を背景にドル安円高が進行しました。そしてその流れは今もまだ変わっていません。

【ドル円:$USDJPY】

しかし、ドル円の週足チャートを眺めると50日移動平均線に支えられて反発する可能性もあるので為替の動向が注目されます。仮にドル高が進行すれば、株価が伸び悩んだとしても日本の個人投資家の資産額は上振れしやすくなります。つまり、円高局面で積極的に買い増した投資家は報われやすくなるのです。

また、そもそも効率的市場仮説に従えば、現在の株価はあらゆる情報を瞬時に織り込んでいるためバリュエーションが極端に割高であるとは考えられません。そのため、将来、企業業績の改善と物価上昇率の加速を受けて株価はさらに上昇してしまう可能性だって十分考えられるのです。そうであれば、NYダウを2万2000ドル水準で買えるのは今の内かも知れないのです。

もちろん、これから株安とドル安が加速して資産が目減りしてしまう可能性だってあります。ただし、昨年の今頃も同じように多くの個人投資家たちがそう考えて買い増しを躊躇した結果、機会損失を被っているのです。

「買い増し」における機会損失は運用上の損益に計算されないどころか、株の平均購買価格が上がらないので一見すると運用成績は良いです。しかし、それは自分を誤魔化しているだけに他ならないことを知っているのは、他でもないあなた自身です。

効率的市場仮説が常に正しいというわけではありませんが、概ね正しいと言えるなら、現在のバリュエーションが高すぎるということはありません。配当再投資やドルコスト平均法を実践している投資家は、予め決めた買い増しのルールをコロコロ変えるのはやめなさい。

グッドラック。

大変励みになります。今日も応援のポチお願いします

ダウ平均が史上最高値を更新する中、多くの個人投資家は割高感を感じていて、「このバリュエーションで米国株を買う奴なんていない」と買い増さずにいます。運用上のルールを特に設けていない人は横に置いておいて、定期的に株を買い増すことを運用上のルールにしている投資家は、史上最高値を更新しているからと言って、「買い増さない」という選択肢はありません。

とは言え、過去二年間を振り返って見みると、ダウ平均は確かに+26.2%高と大幅に上昇しているため、米国株は割高だから買うべきではないという意見は一見すると正しいようにも思えます。

【NYダウ:過去二年】

NYダウは15年12月の利上げでー10%急落し調整局面を迎えるも、その後は一貫して上昇を続け、わずか二年で+26.2%も上昇しました。

しかし、円建てで見た場合のNYダウは、過去二年でその半分にも満たない+12.5%高という数字です。これは年率6%程度の上昇でしかなく、極めて平均的な数字です。

SPONSORED LINK

なぜ円建てのNYダウが伸び悩んでいるのかと言えば、15年8月のドル円相場が124円だったのに対して、現在1ドル110円と為替が-11%も値下がりしているためです。為替が円高に振れている理由は、FRB(米連邦準備制度理事会)による追加の利上げペースが当初想定していたよりもずっと緩やかなものになるとの見方が広まったためです。結果、米10年債利回りは低下(価格は上昇)し、日米金利差縮小を背景にドル安円高が進行しました。そしてその流れは今もまだ変わっていません。

【ドル円:$USDJPY】

しかし、ドル円の週足チャートを眺めると50日移動平均線に支えられて反発する可能性もあるので為替の動向が注目されます。仮にドル高が進行すれば、株価が伸び悩んだとしても日本の個人投資家の資産額は上振れしやすくなります。つまり、円高局面で積極的に買い増した投資家は報われやすくなるのです。

また、そもそも効率的市場仮説に従えば、現在の株価はあらゆる情報を瞬時に織り込んでいるためバリュエーションが極端に割高であるとは考えられません。そのため、将来、企業業績の改善と物価上昇率の加速を受けて株価はさらに上昇してしまう可能性だって十分考えられるのです。そうであれば、NYダウを2万2000ドル水準で買えるのは今の内かも知れないのです。

もちろん、これから株安とドル安が加速して資産が目減りしてしまう可能性だってあります。ただし、昨年の今頃も同じように多くの個人投資家たちがそう考えて買い増しを躊躇した結果、機会損失を被っているのです。

「買い増し」における機会損失は運用上の損益に計算されないどころか、株の平均購買価格が上がらないので一見すると運用成績は良いです。しかし、それは自分を誤魔化しているだけに他ならないことを知っているのは、他でもないあなた自身です。

効率的市場仮説が常に正しいというわけではありませんが、概ね正しいと言えるなら、現在のバリュエーションが高すぎるということはありません。配当再投資やドルコスト平均法を実践している投資家は、予め決めた買い増しのルールをコロコロ変えるのはやめなさい。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント