バフェット太郎(@buffett_taro)です。

バフェット太郎はもともと日本株に投資していたのですが、当時、決算書を読めば読むほど日本株てマジでクソだななんて思っていたわけでありまして、著名投資家ウォーレン・バフェットの言う所の「ワイドモート」(競争優位性の高い)銘柄が全然見当たらないことに不満を持っていました。

しかし、米国株に目を移せば、参入障壁が高く競争優位性があり、圧倒的なネットワーク効果と市場シェアを有し、高い営業利益率を誇る銘柄がゴロゴロあるわけです。しかも資本効率を示すROE(自己資本利益率)も総じて高く、25年以上連続で増配を繰り返す企業は100社以上もある。(ちなみに、日本は花王の一社のみ)。マジでこれ何なのって思うし、もうそれなら米国株でいいでしょと思うのが自然だと思うのです。

例えて言うなら、08年に初めて「iPhone」を手に入れた時の衝撃に似ている。あの時、多くのメーカー担当者は日本企業が淘汰されることを悟ったし、実際その通りになった。

自分にとって最も良い買い物は何かと考えた時、それが必ずしも日本製である必要はないし、デザインや操作性を考えれば、多くの人にとって「iPhone」はダントツにナンバーワンだったのです。

バフェット太郎が日本株ではなく米国株に投資するのも同じ理由で、経営指標、株主還元の姿勢、どれをとっても日本株は米国株に勝てないんだから、米国株に投資することはiPhoneを選ぶように必然だったわけです。

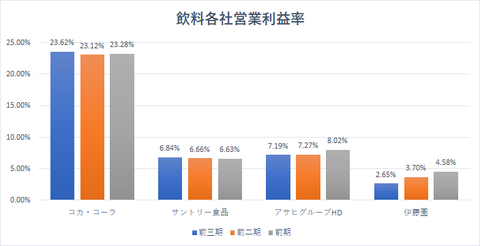

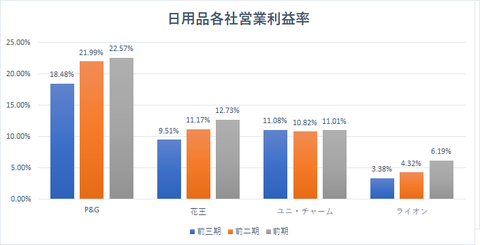

ところで、どれくらい経営指標とか株主還元の姿勢が違うのかについては下のグラフを用意したのでご覧いただければと思います。

【飲料各社営業利益率】

【日用品各社営業利益率】

ね?米国株と日本株を比べるとまるで日本株がゴミのようでしょ?

上のグラフは全て各社の営業利益率を比較したものですが、営業利益率が高いということは、それだけ競争優位性の高いビジネスモデルを構築し、儲かる事業を保有していることを意味します。逆に営業利益率が低いということは競争優位性が低く価格競争を強いれられ、経営へのプレッシャーが激しいと言うわけです。

ちなみに、営業利益率は15%以上が望ましいのですが、上記のグラフを眺めると、この水準に三期連続で達成しているのは米国三社のみで、日本株は九社も用意したにも関わらず一社もありません。

また配当に関してもそうですが、コカ・コーラは54年連続増配、プロクター&ギャンブルは61年連続増配、ジョンソン・エンド・ジョンソンは54年連続増配と半世紀にわたって増配を実施してきました。一方で日本株は配当に消極的で不況の度に減配するため、25年以上連続で増配している企業は花王だけです。

ところでどうして米国株は配当に積極的で日本株は配当に消極的なのかと言うと、これは国民性によるところが大きいと考えられます。

日本では企業の業績に対して「株主連帯責任」の精神が強いため、経営陣は「不況なんだから仕方ないでしょ」と言わんばかりに平気で減配します。

しかし、米国は金融危機やITバブルの崩壊と二度の大暴落に見舞われたにも関わらず、100社以上の企業が過去25年間連続で増配を続けました。

これは米国において「減配は経営失格」の烙印が押されることを意味するためで、簡単に減配することなどできないからです。

そのため、長期的な資産運用を前提とすれば、日本株に投資するより米国株に投資した方が賢明であると言えるのです。

グッドラック。

いつも応援してくれてありがとう!大変励みになります。今日も応援のポチお願いします

バフェット太郎はもともと日本株に投資していたのですが、当時、決算書を読めば読むほど日本株てマジでクソだななんて思っていたわけでありまして、著名投資家ウォーレン・バフェットの言う所の「ワイドモート」(競争優位性の高い)銘柄が全然見当たらないことに不満を持っていました。

しかし、米国株に目を移せば、参入障壁が高く競争優位性があり、圧倒的なネットワーク効果と市場シェアを有し、高い営業利益率を誇る銘柄がゴロゴロあるわけです。しかも資本効率を示すROE(自己資本利益率)も総じて高く、25年以上連続で増配を繰り返す企業は100社以上もある。(ちなみに、日本は花王の一社のみ)。マジでこれ何なのって思うし、もうそれなら米国株でいいでしょと思うのが自然だと思うのです。

例えて言うなら、08年に初めて「iPhone」を手に入れた時の衝撃に似ている。あの時、多くのメーカー担当者は日本企業が淘汰されることを悟ったし、実際その通りになった。

自分にとって最も良い買い物は何かと考えた時、それが必ずしも日本製である必要はないし、デザインや操作性を考えれば、多くの人にとって「iPhone」はダントツにナンバーワンだったのです。

バフェット太郎が日本株ではなく米国株に投資するのも同じ理由で、経営指標、株主還元の姿勢、どれをとっても日本株は米国株に勝てないんだから、米国株に投資することはiPhoneを選ぶように必然だったわけです。

ところで、どれくらい経営指標とか株主還元の姿勢が違うのかについては下のグラフを用意したのでご覧いただければと思います。

【飲料各社営業利益率】

【日用品各社営業利益率】

SPONSORED LINK

【ヘルスケア各社営業利益率】

ね?米国株と日本株を比べるとまるで日本株がゴミのようでしょ?

上のグラフは全て各社の営業利益率を比較したものですが、営業利益率が高いということは、それだけ競争優位性の高いビジネスモデルを構築し、儲かる事業を保有していることを意味します。逆に営業利益率が低いということは競争優位性が低く価格競争を強いれられ、経営へのプレッシャーが激しいと言うわけです。

ちなみに、営業利益率は15%以上が望ましいのですが、上記のグラフを眺めると、この水準に三期連続で達成しているのは米国三社のみで、日本株は九社も用意したにも関わらず一社もありません。

また配当に関してもそうですが、コカ・コーラは54年連続増配、プロクター&ギャンブルは61年連続増配、ジョンソン・エンド・ジョンソンは54年連続増配と半世紀にわたって増配を実施してきました。一方で日本株は配当に消極的で不況の度に減配するため、25年以上連続で増配している企業は花王だけです。

ところでどうして米国株は配当に積極的で日本株は配当に消極的なのかと言うと、これは国民性によるところが大きいと考えられます。

日本では企業の業績に対して「株主連帯責任」の精神が強いため、経営陣は「不況なんだから仕方ないでしょ」と言わんばかりに平気で減配します。

しかし、米国は金融危機やITバブルの崩壊と二度の大暴落に見舞われたにも関わらず、100社以上の企業が過去25年間連続で増配を続けました。

これは米国において「減配は経営失格」の烙印が押されることを意味するためで、簡単に減配することなどできないからです。

そのため、長期的な資産運用を前提とすれば、日本株に投資するより米国株に投資した方が賢明であると言えるのです。

グッドラック。

いつも応援してくれてありがとう!大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント