バフェット太郎(@buffett_taro)です。

2017年、ダウ平均は約+25%高と大きく上昇したため、個人投資家はダウ平均やS&P500種指数に連動するインデックスファンドやETFをただ買い持ちするだけで資産を大きく拡大することができました。

かくいうバフェット太郎も、持ち株をバイ&ホールドしたことに加えて、ドルコスト平均法による積立投資と配当再投資を続けたことが功を奏して資産を拡大させることができました。

さて、誰もが優秀な投資家になれてしまう強気相場の中で、投資家の関心は次第に「この強気相場はいつまで続くのか」ということに移りつつありるわけですが、結論から言えばこの強気相場はまだ続きますし、ダウ平均が3万ドルに到達することだって期待できます。

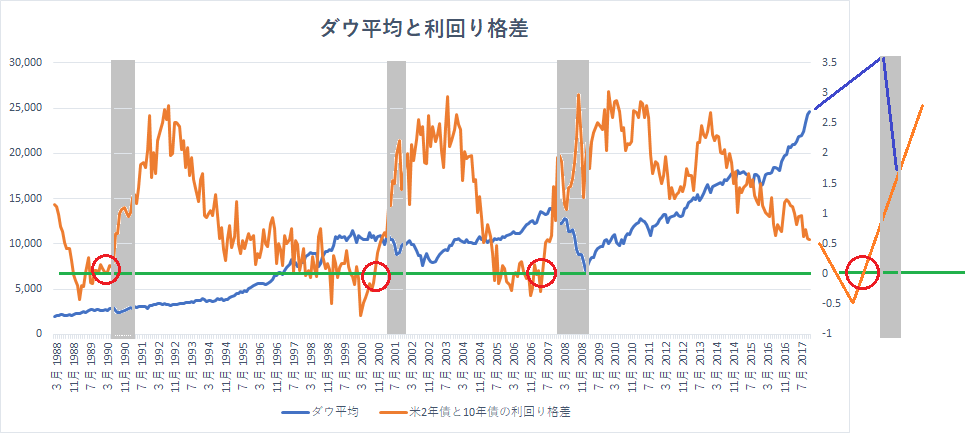

【ダウ平均と米2年債と米10年債の利回り格差】

例えば、90年に利回り格差がマイナスからプラスに転じると、ダウ平均は7月から10月にかけて3010ドルから2354ドルと21.79%も急落し景気後退入りしました。

また、00年も利回り格差がマイナスからプラスに転じると、ドットコムバブルが崩壊して景気後退入りとなりました。加えて07年も利回り格差がマイナスからプラスに転じると、直後にサブプライムローン問題が顕在化して景気後退入り。08年下半期のリーマンショックが引き金となりダウ平均は大暴落しました。

つまり、過去の経験則に従えば、利回り格差がマイナスまで落ち込み、その後プラスに転じた後、勢いよく上昇すると株式市場は暴落し、景気後退入りするというわけです。

そして今年、FRB(米連邦準備制度理事会)が年三回の利上げを実施すると、米2年債利回りは1月の1.20%から現在1.84%と上昇した一方で、米10年債利回りは1月の2.45%から現在2.35%と下落したことで、利回り格差は1.2ポイントから0.51ポイントへと縮小しました。

従って、FRBが今後利上げを進めていく中で、米2年債利回りだけ上昇して米10年債利回りが上昇しないなら、株価が高騰するなかで着実に景気後退が近付いていると考えた方が良さそうです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

2017年、ダウ平均は約+25%高と大きく上昇したため、個人投資家はダウ平均やS&P500種指数に連動するインデックスファンドやETFをただ買い持ちするだけで資産を大きく拡大することができました。

かくいうバフェット太郎も、持ち株をバイ&ホールドしたことに加えて、ドルコスト平均法による積立投資と配当再投資を続けたことが功を奏して資産を拡大させることができました。

さて、誰もが優秀な投資家になれてしまう強気相場の中で、投資家の関心は次第に「この強気相場はいつまで続くのか」ということに移りつつありるわけですが、結論から言えばこの強気相場はまだ続きますし、ダウ平均が3万ドルに到達することだって期待できます。

【ダウ平均と米2年債と米10年債の利回り格差】

SPONSORED LINK

チャートは過去30年間のダウ平均と、米2年債と米10年債の利回り格差を示したものです。過去を振り返れば、利回り格差が0%ラインを割り込み、その後反発して利回り格差がプラスに転じると、米国株式市場はリセッションし、株価が暴落していることがわかります。(グレーが景気後退時期を表しています。)例えば、90年に利回り格差がマイナスからプラスに転じると、ダウ平均は7月から10月にかけて3010ドルから2354ドルと21.79%も急落し景気後退入りしました。

また、00年も利回り格差がマイナスからプラスに転じると、ドットコムバブルが崩壊して景気後退入りとなりました。加えて07年も利回り格差がマイナスからプラスに転じると、直後にサブプライムローン問題が顕在化して景気後退入り。08年下半期のリーマンショックが引き金となりダウ平均は大暴落しました。

つまり、過去の経験則に従えば、利回り格差がマイナスまで落ち込み、その後プラスに転じた後、勢いよく上昇すると株式市場は暴落し、景気後退入りするというわけです。

そして今年、FRB(米連邦準備制度理事会)が年三回の利上げを実施すると、米2年債利回りは1月の1.20%から現在1.84%と上昇した一方で、米10年債利回りは1月の2.45%から現在2.35%と下落したことで、利回り格差は1.2ポイントから0.51ポイントへと縮小しました。

従って、FRBが今後利上げを進めていく中で、米2年債利回りだけ上昇して米10年債利回りが上昇しないなら、株価が高騰するなかで着実に景気後退が近付いていると考えた方が良さそうです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント