バフェット太郎です。

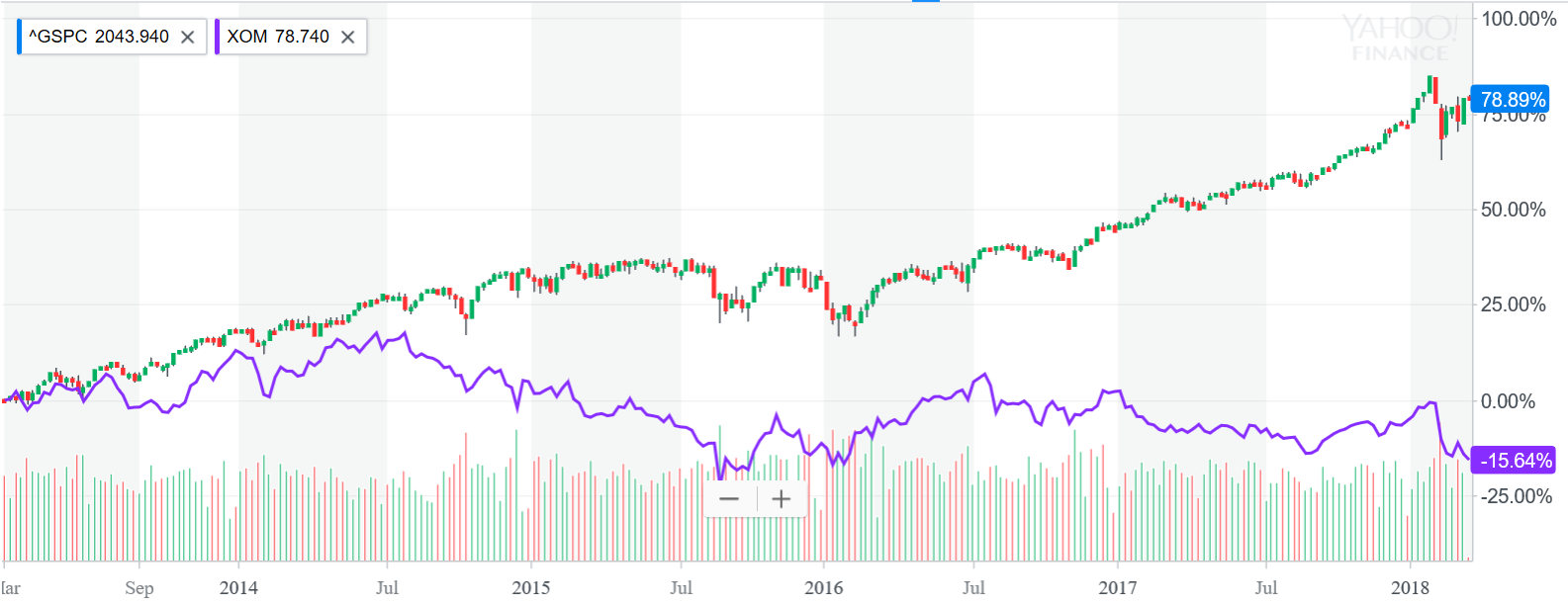

バフェット太郎のポートフォリオには米石油メジャー最大手のエクソン・モービル(XOM)が組み入れられていますが、同社の株価は原油安を受けて長く低迷しており、S&P500種指数を大きくアウトパフォームしています。

【S&P500種指数とエクソン・モービルの株価推移:2013ー2018】

過去五年間のパフォーマンスはS&P500種指数が+79%の上昇だったのに対して、エクソン・モービルはー16%の下落でした。そのため、多くの投資家たちはエクソンに失望し、今では不人気銘柄の一つになっています。

さて、こうした株価の上がらない不人気銘柄を投資家は保有するべきでしょうか。投資の目的やリスク許容度が人それぞれ違うことを考えれば一概には言えることではありませんが、バフェット太郎のように配当再投資戦略を実践しつつ、資産と配当収入の最大化を目指している投資家は売る必要はありません。なぜなら、エクソンは依然として安定したキャッシュフローを稼ぐことのできるブルーチップ(優良株)だからです。

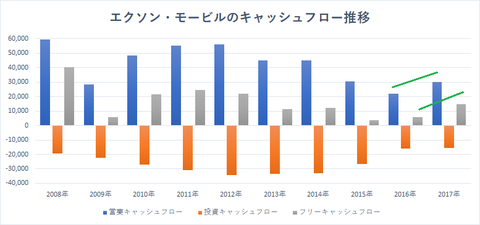

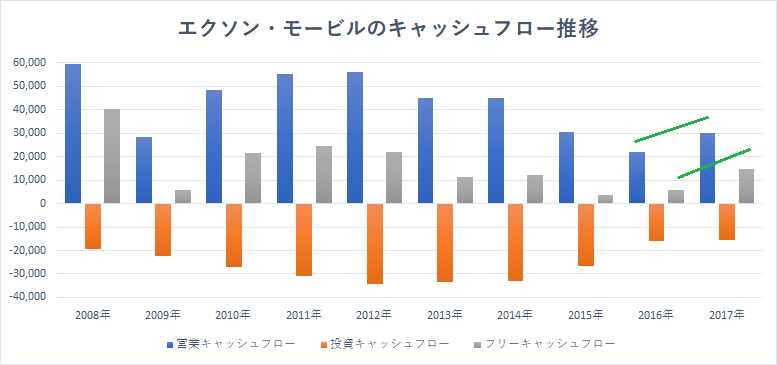

【エクソン・モービルのキャッシュフロー推移】

また、エクソンは安定したキャッシュフローを武器に積極的な投資姿勢を見せていて、18年の投資額こそ17年並みの240億ドルに留まるものの、19年には280億ドルに拡大し、23年以降は平均で年300億ドル投資することを計画しています。

これは、2020年まで投資は横ばいの範囲に留まることを発表した同業大手のシェブロン(CVX)とは対照的です。

そもそもエクソンとシェブロンは、どちらも垂直統合型のビジネスモデルであり、原油高に強い上流部門と原油安に強い下流部門をそれぞれ抱えています。しかし、シェブロンの方がやや上流部門に偏っていることから原油安に弱く、バランスよく分散された事業ポートフォリオを保有するエクソンは原油安に比較的強いです。

そのため、エクソンは原油安など相場環境が悪化した時に、次の強気相場を見越して積極的な設備投資に踏み切れることができるのです。今回、最も力を入れているのが米最大シェール鉱区パーミアンでの原油・天然ガス生産です。

エクソンは投資家向けの経営戦略説明会で、パーミアンの採掘コストは世界的に見ても最安値レベルであることから、原油価格が1バレル60ドル台近辺で推移した場合でも、2025年までに下流部門の利益を倍増させることが可能との見方を示しています。

こうしたことから、将来に渡ってエクソンは安定したキャッシュフローと配当が期待できるので、配当再投資戦略を実践し、なおかつ配当収入の最大化を目指したい投資家にとって、最適な銘柄の一つであると言えます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

バフェット太郎のポートフォリオには米石油メジャー最大手のエクソン・モービル(XOM)が組み入れられていますが、同社の株価は原油安を受けて長く低迷しており、S&P500種指数を大きくアウトパフォームしています。

【S&P500種指数とエクソン・モービルの株価推移:2013ー2018】

過去五年間のパフォーマンスはS&P500種指数が+79%の上昇だったのに対して、エクソン・モービルはー16%の下落でした。そのため、多くの投資家たちはエクソンに失望し、今では不人気銘柄の一つになっています。

さて、こうした株価の上がらない不人気銘柄を投資家は保有するべきでしょうか。投資の目的やリスク許容度が人それぞれ違うことを考えれば一概には言えることではありませんが、バフェット太郎のように配当再投資戦略を実践しつつ、資産と配当収入の最大化を目指している投資家は売る必要はありません。なぜなら、エクソンは依然として安定したキャッシュフローを稼ぐことのできるブルーチップ(優良株)だからです。

【エクソン・モービルのキャッシュフロー推移】

SPONSORED LINK

グラフはエクソンの過去10年間のキャッシュフロー推移です。2014年、1バレル100ドルを上回っていた原油価格が一時30ドル台を割り込むなどエネルギー株に逆風が吹いていましたが、その後、原油価格の回復に伴い営業キャッシュフローが拡大。配当の原資となるフリーキャッシュフロー(純現金収支)は2012年以来の規模に達するなど、大幅な改善が見られました。また、エクソンは安定したキャッシュフローを武器に積極的な投資姿勢を見せていて、18年の投資額こそ17年並みの240億ドルに留まるものの、19年には280億ドルに拡大し、23年以降は平均で年300億ドル投資することを計画しています。

これは、2020年まで投資は横ばいの範囲に留まることを発表した同業大手のシェブロン(CVX)とは対照的です。

そもそもエクソンとシェブロンは、どちらも垂直統合型のビジネスモデルであり、原油高に強い上流部門と原油安に強い下流部門をそれぞれ抱えています。しかし、シェブロンの方がやや上流部門に偏っていることから原油安に弱く、バランスよく分散された事業ポートフォリオを保有するエクソンは原油安に比較的強いです。

そのため、エクソンは原油安など相場環境が悪化した時に、次の強気相場を見越して積極的な設備投資に踏み切れることができるのです。今回、最も力を入れているのが米最大シェール鉱区パーミアンでの原油・天然ガス生産です。

エクソンは投資家向けの経営戦略説明会で、パーミアンの採掘コストは世界的に見ても最安値レベルであることから、原油価格が1バレル60ドル台近辺で推移した場合でも、2025年までに下流部門の利益を倍増させることが可能との見方を示しています。

こうしたことから、将来に渡ってエクソンは安定したキャッシュフローと配当が期待できるので、配当再投資戦略を実践し、なおかつ配当収入の最大化を目指したい投資家にとって、最適な銘柄の一つであると言えます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント