バフェット太郎です。

米長期金利の上昇を背景とした米ドルの急騰で、新興国の政府や企業のドル建て債務が膨張しています。

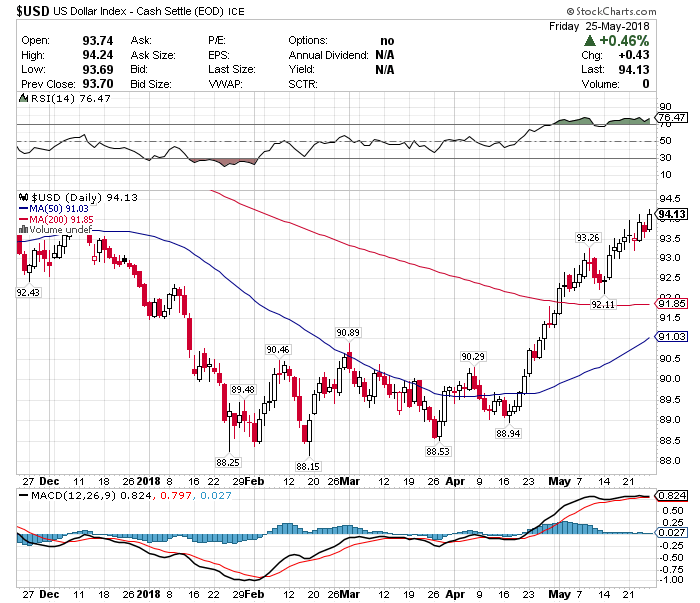

【ドル指数:日足】

ドル指数は2月につけた88.15を底値に94.13と6.8%高と上昇しています。

金融危機後、長年に渡る米国のゼロ金利政策を背景に、新興国の政府と企業はドル建て債務を増やして自国に投資してきました。しかし、景気の足取りがおぼつかないなかで、米国が金融緩和を解除し、段階的な利上げに踏み切るようになりました。

米国が利上げに踏み切れば新興国との金利差が拡大してしまいます。通常、投資マネーは金利の低いところから高いところへと流れる傾向があるので、米国が利上げをする中で新興国が利上げを踏みとどまれば、金利差は拡大して為替はドル高新興国通貨安に動きます。

すると新興国の政府や企業にとってドル建て債務の返済額は自国通貨で換算すると膨らむことを意味しますから、返済のハードルが高くなります。

さらに負債の借換えや新規借入にかかるコストも増えるので、デフォルト(債務不履行)に陥る政府や企業が増える可能性が高くなります。

そのため、新興国は金利差拡大を止めるため、金利を引き上げなければならないわけですが、景気回復の足取りがおぼつかない中で金利を引き上げれば、景気回復の腰折れリスクを高めてしまうことになってしまいます。

そのため、ドル建ての負債調達額が大きいブラジルとメキシコは特にリスクが大きくなっています。

【iシェアーズ・ブラジル株ETF:EWZ】

ブラジル株ETF(EWZ)は1月の高値47.85から37.25とー22%も暴落しています。

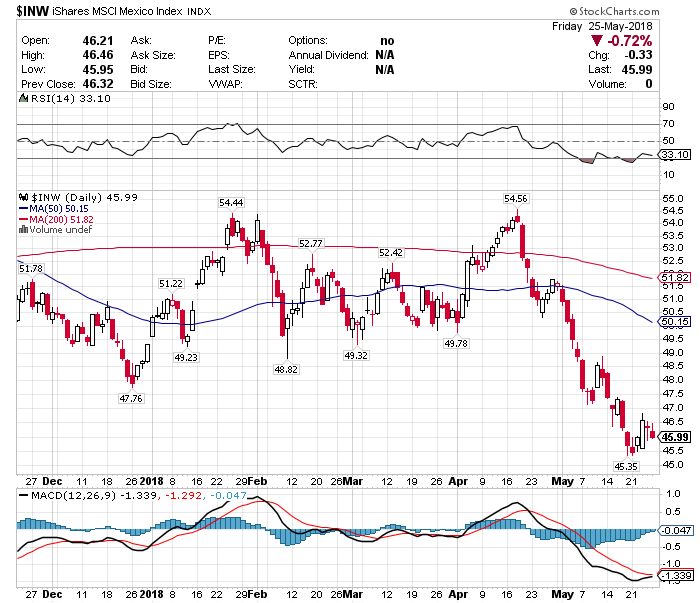

メキシコ株ETF(INW)も4月の高値54.56からー15.7%と急落しています。

ドル建て負債の返済・償還予定額の最も大きい年は2019年で、18年と20年も同程度の返済額が予定されているので、新興国で企業のデフォルトの連鎖が起こるとしたら19年から20年頃になると思います。

また、返済・償還予定額のピークに合わせて、米国の政策金利の引き上げと、それに伴うドル高が予想されていることを考えれば、新興国に対する悲観論も19年から20年がピークになると思います。

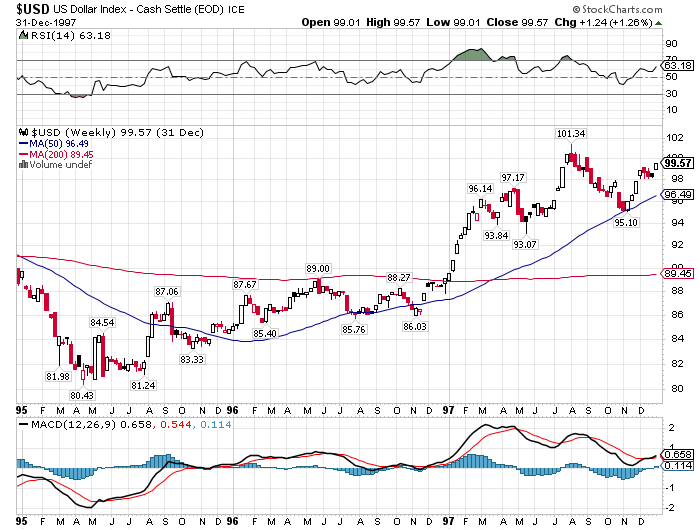

【アジア通貨危機:1997年】

チャートは95年から97年末までのドル指数の推移です。

ドル指数が95年の80.43からわずか二年で101.34と、26%も急騰したことで、タイ、インドネシア、韓国の三カ国がIMF(国際通貨基金)などから金融支援を受けざるを得ない状況に追い込まれました。

現在はアジア通貨危機の反省から、各国が外貨準備高を積み増していることで、同じようなことは起きないと言われています。しかし、新興国企業がデフォルトの連鎖に陥る可能性は十分にあります。

さて、このシナリオで考えれば、19年から20年にかけて、ドル高を背景とした新興国株への悲観論がピークを迎えます。しかし、ドル高(新興国通貨安)は新興国の企業にとって輸出競争力を高めることに他ならないため、新興国株投資をはじめるには絶好のチャンスとなります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

米長期金利の上昇を背景とした米ドルの急騰で、新興国の政府や企業のドル建て債務が膨張しています。

【ドル指数:日足】

ドル指数は2月につけた88.15を底値に94.13と6.8%高と上昇しています。

金融危機後、長年に渡る米国のゼロ金利政策を背景に、新興国の政府と企業はドル建て債務を増やして自国に投資してきました。しかし、景気の足取りがおぼつかないなかで、米国が金融緩和を解除し、段階的な利上げに踏み切るようになりました。

米国が利上げに踏み切れば新興国との金利差が拡大してしまいます。通常、投資マネーは金利の低いところから高いところへと流れる傾向があるので、米国が利上げをする中で新興国が利上げを踏みとどまれば、金利差は拡大して為替はドル高新興国通貨安に動きます。

すると新興国の政府や企業にとってドル建て債務の返済額は自国通貨で換算すると膨らむことを意味しますから、返済のハードルが高くなります。

さらに負債の借換えや新規借入にかかるコストも増えるので、デフォルト(債務不履行)に陥る政府や企業が増える可能性が高くなります。

そのため、新興国は金利差拡大を止めるため、金利を引き上げなければならないわけですが、景気回復の足取りがおぼつかない中で金利を引き上げれば、景気回復の腰折れリスクを高めてしまうことになってしまいます。

そのため、ドル建ての負債調達額が大きいブラジルとメキシコは特にリスクが大きくなっています。

【iシェアーズ・ブラジル株ETF:EWZ】

ブラジル株ETF(EWZ)は1月の高値47.85から37.25とー22%も暴落しています。

SPONSORED LINK

【iシェアーズ・メキシコ株ETF:INW】

メキシコ株ETF(INW)も4月の高値54.56からー15.7%と急落しています。

ドル建て負債の返済・償還予定額の最も大きい年は2019年で、18年と20年も同程度の返済額が予定されているので、新興国で企業のデフォルトの連鎖が起こるとしたら19年から20年頃になると思います。

また、返済・償還予定額のピークに合わせて、米国の政策金利の引き上げと、それに伴うドル高が予想されていることを考えれば、新興国に対する悲観論も19年から20年がピークになると思います。

【アジア通貨危機:1997年】

チャートは95年から97年末までのドル指数の推移です。

ドル指数が95年の80.43からわずか二年で101.34と、26%も急騰したことで、タイ、インドネシア、韓国の三カ国がIMF(国際通貨基金)などから金融支援を受けざるを得ない状況に追い込まれました。

現在はアジア通貨危機の反省から、各国が外貨準備高を積み増していることで、同じようなことは起きないと言われています。しかし、新興国企業がデフォルトの連鎖に陥る可能性は十分にあります。

さて、このシナリオで考えれば、19年から20年にかけて、ドル高を背景とした新興国株への悲観論がピークを迎えます。しかし、ドル高(新興国通貨安)は新興国の企業にとって輸出競争力を高めることに他ならないため、新興国株投資をはじめるには絶好のチャンスとなります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント