バフェット太郎です。

13日のNYダウ株式市場は前日比ー119.53ドル(ー0.47%)安の2万5201.20ドルと下げて取引を終えました。下落した主な要因は、FRBが年内の利上げペースの加速を示唆したためです。

この日、FRB(米連邦準備制度理事会)はFOMC(連邦公開市場委員会)で政策金利を0.25ポイント引き上げ、政策金利の誘導目標レンジを1.75~2%とすることを決定しました。また、年内の利上げ予想回数は合計4回と、3月の会合で予想された3回から上方修正されました。

加えて、GDP(国内総生産)成長率と失業率、インフレ率、コアインフレ率も上方修正されました。

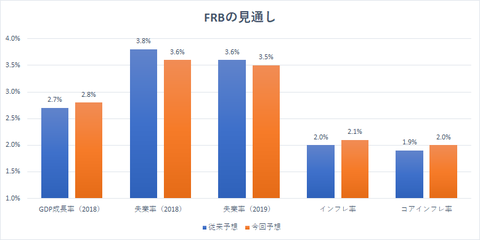

【FRBの見通し】

GDP成長率は2.8%と従来予想の2.7%から上方修正されました。

失業率も18年3.6%、19年3.5%と従来予想の18年3.8%、19年3.6%から修正されました。

インフレ率は2.1%と従来予想の2.0%から上方修正されました。

変動の激しい食品やエネルギーを除いたコアインフレ率は2.0%と従来予想の1.9%から上方修正されました。

また、FRBが「語らなかったこと」も注目されました。それは、これまで長らく盛り込まれていた「政策金利は当面、長期的に予想される水準を下回り続ける可能性が高い」という文言が削除されていたということです。

さて、FOMC後の声明でパウエル議長のタカ派的なトーンが明らかになると、米2年債利回りは+0.05ポイント(+1.97%)高の2.59%と急上昇(価格は下落)しました。一方で米10年債利回りは+0.02ポイント(+0.68%)高の2.98%に留まったことで長短金利差が0.39ポイントに縮小しました。

過去を振り返ると長短金利差がマイナス(短期金利>長期金利)状態になってから一年以内にリセッション(景気後退)入りしていたことから、投資家らはこの長短金利差に注目しています。

また、利上げは大量のドル建て債務を抱えているトルコ政府や企業にとってデフォルトリスクを高めることに他ならないため、トルコ株ETF(TUR)は前日比ー3.82%安と急落しました。

今後の米国株式市場は上値が重いものの、良好な経済指標を背景にジワジワ上昇する一方、新興国株へのプレッシャーは一段と重くなります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

13日のNYダウ株式市場は前日比ー119.53ドル(ー0.47%)安の2万5201.20ドルと下げて取引を終えました。下落した主な要因は、FRBが年内の利上げペースの加速を示唆したためです。

この日、FRB(米連邦準備制度理事会)はFOMC(連邦公開市場委員会)で政策金利を0.25ポイント引き上げ、政策金利の誘導目標レンジを1.75~2%とすることを決定しました。また、年内の利上げ予想回数は合計4回と、3月の会合で予想された3回から上方修正されました。

加えて、GDP(国内総生産)成長率と失業率、インフレ率、コアインフレ率も上方修正されました。

【FRBの見通し】

GDP成長率は2.8%と従来予想の2.7%から上方修正されました。

失業率も18年3.6%、19年3.5%と従来予想の18年3.8%、19年3.6%から修正されました。

インフレ率は2.1%と従来予想の2.0%から上方修正されました。

変動の激しい食品やエネルギーを除いたコアインフレ率は2.0%と従来予想の1.9%から上方修正されました。

また、FRBが「語らなかったこと」も注目されました。それは、これまで長らく盛り込まれていた「政策金利は当面、長期的に予想される水準を下回り続ける可能性が高い」という文言が削除されていたということです。

SPONSORED LINK

つまり、FRBは良好な経済指標を背景に、政策金利が予想を下回り続ける可能性は低くなったと考えていることに他ならず、タカ派の姿勢を鮮明にしました。さて、FOMC後の声明でパウエル議長のタカ派的なトーンが明らかになると、米2年債利回りは+0.05ポイント(+1.97%)高の2.59%と急上昇(価格は下落)しました。一方で米10年債利回りは+0.02ポイント(+0.68%)高の2.98%に留まったことで長短金利差が0.39ポイントに縮小しました。

過去を振り返ると長短金利差がマイナス(短期金利>長期金利)状態になってから一年以内にリセッション(景気後退)入りしていたことから、投資家らはこの長短金利差に注目しています。

また、利上げは大量のドル建て債務を抱えているトルコ政府や企業にとってデフォルトリスクを高めることに他ならないため、トルコ株ETF(TUR)は前日比ー3.82%安と急落しました。

今後の米国株式市場は上値が重いものの、良好な経済指標を背景にジワジワ上昇する一方、新興国株へのプレッシャーは一段と重くなります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント