バフェット太郎です。

4ー6月期の四半期決算が本格化する中、S&P500種構成銘柄の17%にあたる87社が四半期決算を発表し、このうち84%の企業がEPS(一株当たりの利益)が予想を上回るなど、好調な企業業績が確認できました。また、労働市場をはじめとした経済指標も堅調であることから、米国にリセッション(景気後退)の兆候は見られません。

それでも世界の株式市場に動揺が走ることがあるとすれば、それは中国をはじめとした新興国が引き金となる公算が大きいです。

トランプ大統領はCNBCのインタビューで、中国に対する制裁関税の対象を増やす可能性はあるかと問われると「5000億ドルに向かう用意がある」と述べました。17年の中国からのモノの輸入額は5056億ドルだったことを考えると、これは中国の輸入品すべてに対して関税を課すことを意味します。

ちなみに、米政権はすでに500億ドル相当の輸入品に対して25%の追加関税を課す方針を決めており、そのうち340億ドル分をすでに発動。残りの160億ドル分も近く発動される見込みで、さらに2000億ドル相当の輸入品に対しても9月以降に発動する構えを見せています。

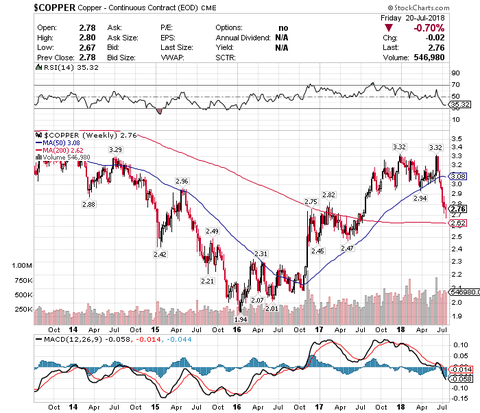

【銅先物価格:日足】

銅先物価格の日足チャートを眺めると、6月の高値3.32から2.76と17%暴落していることが確認できます。これは米中貿易戦争が激化の兆しを見せていることで、各企業の経営陣が投資に消極的になり、銅の一時的な供給過剰が懸念されているためです。

また、銅は送電線から自動車まで幅広い用途で使われることから景気の先行指標として知られ、「ドクター・コッパー」なんて言われています。特に世界最大の銅消費国である中国経済との相関性は強いです。

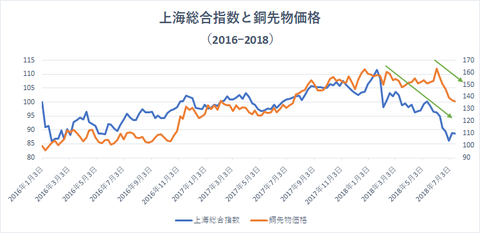

【上海総合指数と銅先物価格:1998ー2018】

銅先物価格が必ずしも中国株の先行指標になっているわけではありませんが、05年頃から銅価格が上値を追いかけるようになると、その一年後から中国株も暴騰しました。また、07年や09年では中国株が弱気相場に転じると、その数か月後に銅価格も弱気相場入りするなど、中国株が銅の先行指標になることもあります。

ちなみに、今回も中国株が銅の先行指標となり、1月に中国株が下落し始めると、その半年後に銅価格が暴落しました。

【上海総合指数:2013ー2018】

上海総合指数を眺めると、デッドクロスを形成しようとしており、さらなる下落が予想されます。

【銅先物価格:2013ー2018】

銅先物価格は200日移動平均線を試す展開が予想されていますが、中国株がすでに高値から20超暴落し、弱気相場入りしていることを考えると、下にブレイクアウトして銅も弱気相場入りする公算が大きいです。

また、新興諸国の経済は資源価格に左右されやすいので、銅の弱気相場入りは中国以外の新興諸国にも暗い影を落とします。

FRBが利上げを実施する中で米国と新興諸国との間で金利差が拡大すれば、為替はドル高新興国通貨安に動きます。一方で、資源価格が下落すれば新興国にとって外貨を獲得することが難しくなり、自国通貨しか稼げなくなります。するとドル建て債務はどんどん膨張してしまうので、新興諸国で企業のデフォルト連鎖が起きてもおかしくなくなるわけです。

中国をはじめとした新興諸国のドル建て債務の償還日は2018~20年に集中しており、この間に新興国発の世界同時株安が投資家を襲う公算は大きいです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

4ー6月期の四半期決算が本格化する中、S&P500種構成銘柄の17%にあたる87社が四半期決算を発表し、このうち84%の企業がEPS(一株当たりの利益)が予想を上回るなど、好調な企業業績が確認できました。また、労働市場をはじめとした経済指標も堅調であることから、米国にリセッション(景気後退)の兆候は見られません。

それでも世界の株式市場に動揺が走ることがあるとすれば、それは中国をはじめとした新興国が引き金となる公算が大きいです。

トランプ大統領はCNBCのインタビューで、中国に対する制裁関税の対象を増やす可能性はあるかと問われると「5000億ドルに向かう用意がある」と述べました。17年の中国からのモノの輸入額は5056億ドルだったことを考えると、これは中国の輸入品すべてに対して関税を課すことを意味します。

ちなみに、米政権はすでに500億ドル相当の輸入品に対して25%の追加関税を課す方針を決めており、そのうち340億ドル分をすでに発動。残りの160億ドル分も近く発動される見込みで、さらに2000億ドル相当の輸入品に対しても9月以降に発動する構えを見せています。

【銅先物価格:日足】

銅先物価格の日足チャートを眺めると、6月の高値3.32から2.76と17%暴落していることが確認できます。これは米中貿易戦争が激化の兆しを見せていることで、各企業の経営陣が投資に消極的になり、銅の一時的な供給過剰が懸念されているためです。

また、銅は送電線から自動車まで幅広い用途で使われることから景気の先行指標として知られ、「ドクター・コッパー」なんて言われています。特に世界最大の銅消費国である中国経済との相関性は強いです。

【上海総合指数と銅先物価格:1998ー2018】

銅先物価格が必ずしも中国株の先行指標になっているわけではありませんが、05年頃から銅価格が上値を追いかけるようになると、その一年後から中国株も暴騰しました。また、07年や09年では中国株が弱気相場に転じると、その数か月後に銅価格も弱気相場入りするなど、中国株が銅の先行指標になることもあります。

SPONSORED LINK

ちなみに、今回も中国株が銅の先行指標となり、1月に中国株が下落し始めると、その半年後に銅価格が暴落しました。

【上海総合指数:2013ー2018】

上海総合指数を眺めると、デッドクロスを形成しようとしており、さらなる下落が予想されます。

【銅先物価格:2013ー2018】

銅先物価格は200日移動平均線を試す展開が予想されていますが、中国株がすでに高値から20超暴落し、弱気相場入りしていることを考えると、下にブレイクアウトして銅も弱気相場入りする公算が大きいです。

また、新興諸国の経済は資源価格に左右されやすいので、銅の弱気相場入りは中国以外の新興諸国にも暗い影を落とします。

FRBが利上げを実施する中で米国と新興諸国との間で金利差が拡大すれば、為替はドル高新興国通貨安に動きます。一方で、資源価格が下落すれば新興国にとって外貨を獲得することが難しくなり、自国通貨しか稼げなくなります。するとドル建て債務はどんどん膨張してしまうので、新興諸国で企業のデフォルト連鎖が起きてもおかしくなくなるわけです。

中国をはじめとした新興諸国のドル建て債務の償還日は2018~20年に集中しており、この間に新興国発の世界同時株安が投資家を襲う公算は大きいです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント