バフェット太郎です。

株式投資の本質は企業のオーナーになり、株数に応じて利益の分け前にあずかることに他なりません。そのため、投資家は一度投資してしまえば、あとは農場に投資するようにどれくらいの生産量が見込めるかだけを気にすればいいわけです。

しかし、クソダサい投資家ほど景気がどうなるかなど予測して株を頻繁に売買するものです。別の言い方をすれば、農場の値段ばかり気にしていることと同じです。

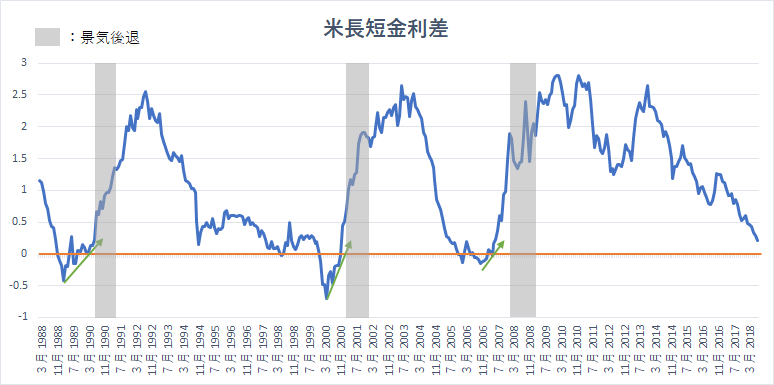

たとえば最近の景気予測として最も投資家の注目を集めているのが米長短金利差です。過去の経験則に答えを求めると、長短金利差がマイナスに落ち込んでその後プラスに転じると一年以内にリセッション(景気後退)入りしていたことから、農場の値段ばかり気にしているクソダサい投資家ほど高値のうちに売り払い、リセッションに備えて現金比率を高めたりしているわけです。それが長期的なリターンを漸減させていることも知らずに。

【米長短金利差(米10年債利回りー米2年債利回り):1988ー2018】

過去30年間を振り返ると、90年、00年、08年のリセッションの直前に長短金利差がマイナス圏からプラス圏に浮上していることがわかります。

現在、長短金利差は0.2%と依然としてプラス圏にありますが、今後FRB(米連邦準備制度理事会)が段階的な利上げに踏み切るとの公算が大きいことから、利上げに影響を受けやすい米2年債利回りは上昇することが予想されます。

一方10年債利回りは3%近辺で抑えられています。これは公的年金を運用する世界中の機関投資家らの投資マネーが安全性と利回りの高い米長期債に殺到しているためです。

かねてから機関投資家らは潤沢な手元資金を抱える一方、低金利環境下でまともな投資対象が見つからないなど運用難に陥っていました。そのため、米長期債のような格付けが高い債券の利回りが3%に近づくと「買い」が殺到し、利回りの上昇を押さえつけているわけです。

そのため、FRBが段階的な利上げに踏み切ることから長短金利差は来年にもマイナス圏に沈む公算が大きいことからリセッション入りの可能性が高まっています。

たとえば銀行は短期金利でお金を預かり、長期金利で貸し出します。そのため、短期金利が1%、長期金利が3%なら2%ポイントの利ザヤを稼ぐことができますが、短期金利が3%、長期金利が2.8%と長短金利差がマイナスに陥れば、銀行は利ザヤを稼ぐことができず損をしてしまいます。

すると銀行はお金を借りたい人に対して貸し渋ったりするようになります。こうなるとお金を借りなければ倒産してしまうような小さな会社はたちまち倒産してしまいます。また、取引先に対して買掛金(商品やサービスは購入したけれど、まだ支払っていない代金分)があれば取引先はそれを回収できなくなってしまいます。

もし、取引先も同じように経営に苦しんでいて、売掛金が回収できないことに加えて銀行からもお金が借りられない状況に陥れば、やはりこちらも倒産の可能性が高まってしまいます。また、その取引先が倒産することで、取引先の取引先も売掛金が回収できず…と連鎖倒産のリスクが高まります。

そのため、長短金利差がマイナスに陥ることは銀行の業績に打撃を与えかねないことから懸念されているわけです。

しかし、米金融機関の第2四半期決算を眺めると、利ザヤが前年同期と比べて拡大していることから、今のところ業績に悪影響となる状況は見当たりません。

また、FRBが公表したレポート「(Don't Fear)The Yield Curve(イールドカーブを恐れないで)」によれば、長短金利の逆転による景気後退の予測力は低いと述べています。

とはいえ、投資家の多くが「長短金利差がマイナスに陥ることでリセッション入りする」と考え、行動に移せば、それが現実のものになってしまうという可能性はあります。

結局のところ未来がどうなるかは誰にもわからず景気の予測は困難であることから、予測(※往々にして願望だったりするわけですが)に基づいた売買をするよりも、安定した生産量の見込める優良な農場に投資するように、一握りの優良株に投資して配当を再投資し続けた方が、多くの個人投資家にとって賢明な投資戦略と言えます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

株式投資の本質は企業のオーナーになり、株数に応じて利益の分け前にあずかることに他なりません。そのため、投資家は一度投資してしまえば、あとは農場に投資するようにどれくらいの生産量が見込めるかだけを気にすればいいわけです。

しかし、クソダサい投資家ほど景気がどうなるかなど予測して株を頻繁に売買するものです。別の言い方をすれば、農場の値段ばかり気にしていることと同じです。

たとえば最近の景気予測として最も投資家の注目を集めているのが米長短金利差です。過去の経験則に答えを求めると、長短金利差がマイナスに落ち込んでその後プラスに転じると一年以内にリセッション(景気後退)入りしていたことから、農場の値段ばかり気にしているクソダサい投資家ほど高値のうちに売り払い、リセッションに備えて現金比率を高めたりしているわけです。それが長期的なリターンを漸減させていることも知らずに。

【米長短金利差(米10年債利回りー米2年債利回り):1988ー2018】

過去30年間を振り返ると、90年、00年、08年のリセッションの直前に長短金利差がマイナス圏からプラス圏に浮上していることがわかります。

現在、長短金利差は0.2%と依然としてプラス圏にありますが、今後FRB(米連邦準備制度理事会)が段階的な利上げに踏み切るとの公算が大きいことから、利上げに影響を受けやすい米2年債利回りは上昇することが予想されます。

一方10年債利回りは3%近辺で抑えられています。これは公的年金を運用する世界中の機関投資家らの投資マネーが安全性と利回りの高い米長期債に殺到しているためです。

かねてから機関投資家らは潤沢な手元資金を抱える一方、低金利環境下でまともな投資対象が見つからないなど運用難に陥っていました。そのため、米長期債のような格付けが高い債券の利回りが3%に近づくと「買い」が殺到し、利回りの上昇を押さえつけているわけです。

そのため、FRBが段階的な利上げに踏み切ることから長短金利差は来年にもマイナス圏に沈む公算が大きいことからリセッション入りの可能性が高まっています。

SPONSORED LINK

しかし、「なぜ、長短金利差がマイナスに陥ることがリセッション入りするのか」という明確な理由はわかっていません。一説には、長短金利差が縮小することで銀行の利ザヤが減り、業績不振から貸し渋りや貸し剥がしが起こり、経済に打撃を与えるという考え方があります。たとえば銀行は短期金利でお金を預かり、長期金利で貸し出します。そのため、短期金利が1%、長期金利が3%なら2%ポイントの利ザヤを稼ぐことができますが、短期金利が3%、長期金利が2.8%と長短金利差がマイナスに陥れば、銀行は利ザヤを稼ぐことができず損をしてしまいます。

すると銀行はお金を借りたい人に対して貸し渋ったりするようになります。こうなるとお金を借りなければ倒産してしまうような小さな会社はたちまち倒産してしまいます。また、取引先に対して買掛金(商品やサービスは購入したけれど、まだ支払っていない代金分)があれば取引先はそれを回収できなくなってしまいます。

もし、取引先も同じように経営に苦しんでいて、売掛金が回収できないことに加えて銀行からもお金が借りられない状況に陥れば、やはりこちらも倒産の可能性が高まってしまいます。また、その取引先が倒産することで、取引先の取引先も売掛金が回収できず…と連鎖倒産のリスクが高まります。

そのため、長短金利差がマイナスに陥ることは銀行の業績に打撃を与えかねないことから懸念されているわけです。

しかし、米金融機関の第2四半期決算を眺めると、利ザヤが前年同期と比べて拡大していることから、今のところ業績に悪影響となる状況は見当たりません。

また、FRBが公表したレポート「(Don't Fear)The Yield Curve(イールドカーブを恐れないで)」によれば、長短金利の逆転による景気後退の予測力は低いと述べています。

とはいえ、投資家の多くが「長短金利差がマイナスに陥ることでリセッション入りする」と考え、行動に移せば、それが現実のものになってしまうという可能性はあります。

結局のところ未来がどうなるかは誰にもわからず景気の予測は困難であることから、予測(※往々にして願望だったりするわけですが)に基づいた売買をするよりも、安定した生産量の見込める優良な農場に投資するように、一握りの優良株に投資して配当を再投資し続けた方が、多くの個人投資家にとって賢明な投資戦略と言えます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント