バフェット太郎です。

クソダサい投資家ほど将来有望のイケてるグロース株に集中投資したり、景気や金利を判断材料にして積極的に銘柄を入れ替えるなどアグレッシブな投資をするものです。

昨今、人生100年時代と言われる中、多くの人が必然的に「資産運用」と向き合わなければなりませんが、多くの人とって資産運用とは本業の片手間でやるものであって、必死になって銘柄分析したり、景気や金利、国際情勢を読み解き、頻繁に売買を繰り返すなどアグレッシブな投資をすることは不向きです。

従って、多くの個人投資家はできるだけシンプルで自身のリスク許容度にあった投資を心掛けることが大切です。

たとえば、バートン・マルキール著『ウォール街のランダム・ウォーカー 』では、自分の年齢で株式と債券の比率を決めることを推奨しています。たとえば、30代なら株式70:債券30、50代なら株式50:債券50といった具合です。これは「年を取ればとるほどリスクが取れなくなるため、年齢で債券の比率を増やせ」ということです。

』では、自分の年齢で株式と債券の比率を決めることを推奨しています。たとえば、30代なら株式70:債券30、50代なら株式50:債券50といった具合です。これは「年を取ればとるほどリスクが取れなくなるため、年齢で債券の比率を増やせ」ということです。

また、資産を大きく増やそうと思えば手元にあるお金だけでは少なすぎるので、積立投資が必要です。とはいえ、リスクの高すぎるアセットクラスや複雑なポートフォリオを構築すれば、積立投資をついつい怠りがちになるので、できるだけシンプルな投資を心掛けるべきです。

たとえば、株式ならS&P500種指数や世界の株価指数に連動するETFなどです。

とはいえ、長期的に見れば債券よりも株式の方がリターンが高い傾向があるので、必ずしも年齢に合わせて債券を保有する必要はありません。

たとえば、保守的な銘柄で構成されたポートフォリオなら株式の比率が大きくなってもリスク許容度の範囲に収まりやすいです。ちなみに保守的な銘柄とは不況局面に強い生活必需品セクターやヘルスケアセクターなど、業績が景気に左右されない銘柄群のことです。

しかし、S&P500種ETFと債券を組み合わせたポートフォリオやディフェンシブ銘柄中心のポートフォリオでは大きな値上がり益は期待できません。そのため多くの投資家は途中で投げ出して、ドキドキわくわくするようなイケてる銘柄に投資するスタイルに切り替えます。

そこで、ジャイアン、スネ夫、のび太の三人の投資家を紹介したいと思います。

ジャイアンとスネ夫は高い値上がり益を求めた大胆なタイプの投資家である一方、のび太は地味で退屈な投資をする古いタイプの投資家です。

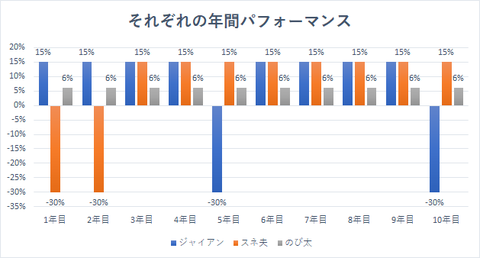

グラフは三人の10年分の年間パフォーマンスを表しています。

ジャイアンは年平均15%のパフォーマンスを毎年のように叩き出す凄腕投資家ですが、5年目と10年目は不運にも予想を大きく外してしまい、年間パフォーマンスがー30%に落ち込む時もありました。

スネ夫は最初の二年間こそ連続でー30%という悲惨なパフォーマンスだったものの、自身の投資哲学を信じて投資し続けた結果、その後8年間連続で年15%という驚異的なパフォーマンスを叩き出しました。

のび太は地味で退屈な投資を続けた結果、毎年ジャイアンかスネ夫のどちらかに負けていて、特に後半の6年目から9年目までの4年間は二人のパフォーマンスを大きく下回っていたことから、「のび太は銘柄分析ができないwww」「景気も金利も読めないカス乙www」とバカにされる日々を過ごしていました。そして結局一度も年間パフォーマンスでトップになることなく10年目を終えます。

しかし、資産額の推移を眺めると、10年後にトップだったのは当初の100を179にしたのび太で、ジャイアンとスネ夫は150と同じでした。

なぜ、のび太は一度も年間パフォーマンスでトップになることがなかったのに資産額ではトップになったのでしょうか。結論から言えば「大きなミスをしない投資」をした結果、資産を大きく減らすことなく10年間運用し続けることができたからです。

たとえば、資産額を100から30%落とせば70になりますが、70を100に戻すには+42.9%も必要になるからです。つまり、ジャイアンとスネ夫は10年間のうちたったの2年間、資産を大きく目減りさせてしまったことが敗因となったわけです。

ちなみにリーマンショック以降、強気相場が10年も続いていることで多くの投資家は「投資の恐怖」を忘れていますが、過去を振り返れば5年に一度のペースで暴落が起きているため、10年間のうち2年間で資産を大きく目減りさせるという仮定は何も大袈裟なことではありません。

そのため、多くの投資家はできるだけ大きな失敗をしないためにもアグレッシブな投資スタイルは避けて、できるだけシンプルで保守的な投資スタイルを心掛けて運用し続けた方が賢明です。

グッドラック。

大変励みになります。今日も応援のポチお願いします

クソダサい投資家ほど将来有望のイケてるグロース株に集中投資したり、景気や金利を判断材料にして積極的に銘柄を入れ替えるなどアグレッシブな投資をするものです。

昨今、人生100年時代と言われる中、多くの人が必然的に「資産運用」と向き合わなければなりませんが、多くの人とって資産運用とは本業の片手間でやるものであって、必死になって銘柄分析したり、景気や金利、国際情勢を読み解き、頻繁に売買を繰り返すなどアグレッシブな投資をすることは不向きです。

従って、多くの個人投資家はできるだけシンプルで自身のリスク許容度にあった投資を心掛けることが大切です。

たとえば、バートン・マルキール著『ウォール街のランダム・ウォーカー

また、資産を大きく増やそうと思えば手元にあるお金だけでは少なすぎるので、積立投資が必要です。とはいえ、リスクの高すぎるアセットクラスや複雑なポートフォリオを構築すれば、積立投資をついつい怠りがちになるので、できるだけシンプルな投資を心掛けるべきです。

たとえば、株式ならS&P500種指数や世界の株価指数に連動するETFなどです。

とはいえ、長期的に見れば債券よりも株式の方がリターンが高い傾向があるので、必ずしも年齢に合わせて債券を保有する必要はありません。

たとえば、保守的な銘柄で構成されたポートフォリオなら株式の比率が大きくなってもリスク許容度の範囲に収まりやすいです。ちなみに保守的な銘柄とは不況局面に強い生活必需品セクターやヘルスケアセクターなど、業績が景気に左右されない銘柄群のことです。

しかし、S&P500種ETFと債券を組み合わせたポートフォリオやディフェンシブ銘柄中心のポートフォリオでは大きな値上がり益は期待できません。そのため多くの投資家は途中で投げ出して、ドキドキわくわくするようなイケてる銘柄に投資するスタイルに切り替えます。

そこで、ジャイアン、スネ夫、のび太の三人の投資家を紹介したいと思います。

ジャイアンとスネ夫は高い値上がり益を求めた大胆なタイプの投資家である一方、のび太は地味で退屈な投資をする古いタイプの投資家です。

SPONSORED LINK

グラフは三人の10年分の年間パフォーマンスを表しています。

ジャイアンは年平均15%のパフォーマンスを毎年のように叩き出す凄腕投資家ですが、5年目と10年目は不運にも予想を大きく外してしまい、年間パフォーマンスがー30%に落ち込む時もありました。

スネ夫は最初の二年間こそ連続でー30%という悲惨なパフォーマンスだったものの、自身の投資哲学を信じて投資し続けた結果、その後8年間連続で年15%という驚異的なパフォーマンスを叩き出しました。

のび太は地味で退屈な投資を続けた結果、毎年ジャイアンかスネ夫のどちらかに負けていて、特に後半の6年目から9年目までの4年間は二人のパフォーマンスを大きく下回っていたことから、「のび太は銘柄分析ができないwww」「景気も金利も読めないカス乙www」とバカにされる日々を過ごしていました。そして結局一度も年間パフォーマンスでトップになることなく10年目を終えます。

しかし、資産額の推移を眺めると、10年後にトップだったのは当初の100を179にしたのび太で、ジャイアンとスネ夫は150と同じでした。

なぜ、のび太は一度も年間パフォーマンスでトップになることがなかったのに資産額ではトップになったのでしょうか。結論から言えば「大きなミスをしない投資」をした結果、資産を大きく減らすことなく10年間運用し続けることができたからです。

たとえば、資産額を100から30%落とせば70になりますが、70を100に戻すには+42.9%も必要になるからです。つまり、ジャイアンとスネ夫は10年間のうちたったの2年間、資産を大きく目減りさせてしまったことが敗因となったわけです。

ちなみにリーマンショック以降、強気相場が10年も続いていることで多くの投資家は「投資の恐怖」を忘れていますが、過去を振り返れば5年に一度のペースで暴落が起きているため、10年間のうち2年間で資産を大きく目減りさせるという仮定は何も大袈裟なことではありません。

そのため、多くの投資家はできるだけ大きな失敗をしないためにもアグレッシブな投資スタイルは避けて、できるだけシンプルで保守的な投資スタイルを心掛けて運用し続けた方が賢明です。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント