バフェット太郎です。

米国株式市場が割高か割安かを判断する指標としてPER(株価収益率)がありますが、過去を振り返ると必ずしもPERがバリュエーションの判断材料となるわけではないので気をつけてください。

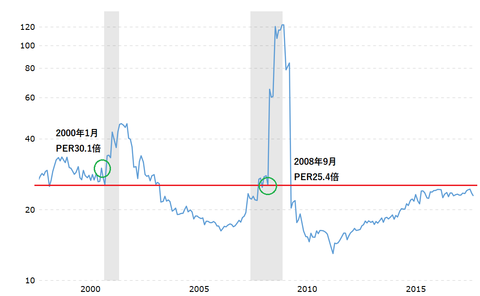

【S&P500種PER:1998ー2018】

チャートは過去20年間のS&P500種のPER推移を表しています。09年のリーマンショック直前、PERは25.4倍と06年の16~17倍台と比べて割高だったものの、01年1月のドットコムバブル崩壊直前のPER30.1倍よりも低い数字だったことから、投資家らは依然として上昇余地が残っていると考えていました。

しかし、現実は08年9月のリーマンショックをきっかけに株価が大暴落し、09年3月にかけて高値から半値以下まで値下がりしました。

なぜ、08年9月のPERは25.4倍と歴史的に見てもそれほど割高ではなかったのに、株価は歴史的な大暴落となったのでしょうか。結論から言えば、好況を追い風に企業業績が拡大したためです。

たとえば平時において、EPS100ドル、PER20倍なら株価は2000ドルですが、好況を追い風にEPS150ドルと大きく利益が拡大すれば、たとえPERが15倍と低下したとしても株価は2250ドルとPER20倍の時よりも大きくなります。

しかし、好況から一転して後退、そして不況に陥り、EPSが50ドルに下落してしまえば、たとえPERが30倍と平時よりも高くなったとしても株価は1500ドルと低迷したままです。

これはバリュエーションを投資の判断材料にしている投資家にとって機会損失のリスクを高めかねません。従って、投資家はあまりPERなどのバリュエーション指標を鵜呑みにするのではなく、参考程度に留めてください。

グッドラック。

大変励みになります。今日も応援のポチお願いします

米国株式市場が割高か割安かを判断する指標としてPER(株価収益率)がありますが、過去を振り返ると必ずしもPERがバリュエーションの判断材料となるわけではないので気をつけてください。

【S&P500種PER:1998ー2018】

チャートは過去20年間のS&P500種のPER推移を表しています。09年のリーマンショック直前、PERは25.4倍と06年の16~17倍台と比べて割高だったものの、01年1月のドットコムバブル崩壊直前のPER30.1倍よりも低い数字だったことから、投資家らは依然として上昇余地が残っていると考えていました。

しかし、現実は08年9月のリーマンショックをきっかけに株価が大暴落し、09年3月にかけて高値から半値以下まで値下がりしました。

なぜ、08年9月のPERは25.4倍と歴史的に見てもそれほど割高ではなかったのに、株価は歴史的な大暴落となったのでしょうか。結論から言えば、好況を追い風に企業業績が拡大したためです。

たとえば平時において、EPS100ドル、PER20倍なら株価は2000ドルですが、好況を追い風にEPS150ドルと大きく利益が拡大すれば、たとえPERが15倍と低下したとしても株価は2250ドルとPER20倍の時よりも大きくなります。

しかし、好況から一転して後退、そして不況に陥り、EPSが50ドルに下落してしまえば、たとえPERが30倍と平時よりも高くなったとしても株価は1500ドルと低迷したままです。

SPONSORED LINK

さて、現在のPERは25倍と、08年9月のPERに匹敵する水準です。そのため、米国株式市場に対して高値警戒感を示す投資家も少なくありません。とはいえ、米国の経済指標や労働市場は依然として堅調で、企業業績の拡大も期待できることを考えれば、PERがたとえ抑制されたとしてもEPSが膨らみ続けることで株価はさらに上昇しかねません。これはバリュエーションを投資の判断材料にしている投資家にとって機会損失のリスクを高めかねません。従って、投資家はあまりPERなどのバリュエーション指標を鵜呑みにするのではなく、参考程度に留めてください。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント