バフェット太郎です。

FRB(米連邦準備制度理事会)が9日発表したFOMC(連行公開市場委員会)議事要旨によれば、FRBは利上げの打ち止めが近づいている可能性があるとみていることがわかりました。

FRBは昨年12月に5四半期連続となる0.25%ポイントの利上げに踏み切り、政策金利を2.25~2.50%としたわけですが、議事要旨によると、不安定な株式市場と世界経済鈍化の兆候を受けて「追加利上げはこれまでよりも不明瞭になった」とのこと。

また、最近では「目先は利上げしなければならないという切迫感を感じていない」との見方を示すなど、これまでの「小幅な利上げが正当化される」との発言からハト派寄りになっていることがわかります。

加えて、今後はフォワードガイダンス(将来の金融政策についての指針)をやめて、代わりに景気動向に応じて金融政策を決定する方針であることが明かになりました。

かねてから投資家らはFRBの政策金利の行方を注視しているわけですが、これは米景気の先行きを占う上で重要な指標となり得るからです。

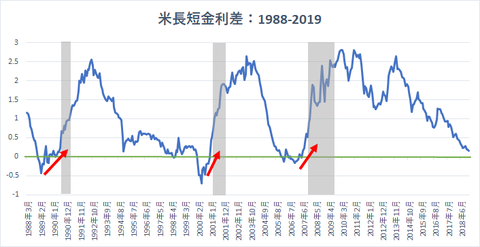

【米長短金利差(米10年債利回り-米2年債利回り):1988-2019】

過去を振り返ると、米国景気は米長短金利差が一度マイナス圏に陥り、その後プラス圏に浮上すると、一年以内にリセッション(景気後退)入りする傾向があることがわかります。

現在、米10年債利回りが2.72%、米2年債利回りが2.56%ですから、金利差は0.16%ポイントまで縮小しており、マイナス圏が近づいています。そのため、これ以上FRBが利上げに踏み切れば金利差はマイナス圏に陥りかねず、リセッションへの懸念が高まっています。

【米2年債利回りと政策金利】

過去を振り返ると、米2年債利回りは政策金利と連動していることがわかります。また、概ね政策金利を若干上回る程度で推移する傾向があることがわかります。そのため、現在の政策金利が2.25-2.50%の中、米2年債利回りは2.56%で推移しているのは自然です。

【米10年債利回りと政策金利】

同期間の米10年債利回りと政策金利の推移を振り返ると、概ね政策金利を上回って推移していることがわかります。また、政策金利を下回ることがほとんどないため、政策金利が2.25-2.50%の中で、米10年債利回りが2.25%以下になることはほとんどないと考えられます。

ただし、89年、00年、07年の景気拡大期のピークでは、米10年債利回りが政策金利を下回っていることから、米10年債利回りの行方を注視する必要があります。

【米10年債利回り:日足】

米10年債利回りの日足チャートを眺めると、50日移動平均線が200日移動平均線を下回ろうとするなど、デッドクロスを形成しつつあることが確認できます。

仮に米10年債利回りが暴落するようなら、政策金利と米2年債利回りを下回り、長短金利差はマイナスに陥ることになることから、リセッション入りは近いと言えます。

リセッションや株価暴落の具体的なタイミングはわからないものの、多くの投資家は万が一に備えたディフェンシブ力のあるポートフォリオをデザインした方が賢明です。

グッドラック。

大変励みになります。今日も応援のポチお願いします

FRB(米連邦準備制度理事会)が9日発表したFOMC(連行公開市場委員会)議事要旨によれば、FRBは利上げの打ち止めが近づいている可能性があるとみていることがわかりました。

FRBは昨年12月に5四半期連続となる0.25%ポイントの利上げに踏み切り、政策金利を2.25~2.50%としたわけですが、議事要旨によると、不安定な株式市場と世界経済鈍化の兆候を受けて「追加利上げはこれまでよりも不明瞭になった」とのこと。

また、最近では「目先は利上げしなければならないという切迫感を感じていない」との見方を示すなど、これまでの「小幅な利上げが正当化される」との発言からハト派寄りになっていることがわかります。

加えて、今後はフォワードガイダンス(将来の金融政策についての指針)をやめて、代わりに景気動向に応じて金融政策を決定する方針であることが明かになりました。

かねてから投資家らはFRBの政策金利の行方を注視しているわけですが、これは米景気の先行きを占う上で重要な指標となり得るからです。

【米長短金利差(米10年債利回り-米2年債利回り):1988-2019】

過去を振り返ると、米国景気は米長短金利差が一度マイナス圏に陥り、その後プラス圏に浮上すると、一年以内にリセッション(景気後退)入りする傾向があることがわかります。

現在、米10年債利回りが2.72%、米2年債利回りが2.56%ですから、金利差は0.16%ポイントまで縮小しており、マイナス圏が近づいています。そのため、これ以上FRBが利上げに踏み切れば金利差はマイナス圏に陥りかねず、リセッションへの懸念が高まっています。

【米2年債利回りと政策金利】

過去を振り返ると、米2年債利回りは政策金利と連動していることがわかります。また、概ね政策金利を若干上回る程度で推移する傾向があることがわかります。そのため、現在の政策金利が2.25-2.50%の中、米2年債利回りは2.56%で推移しているのは自然です。

【米10年債利回りと政策金利】

同期間の米10年債利回りと政策金利の推移を振り返ると、概ね政策金利を上回って推移していることがわかります。また、政策金利を下回ることがほとんどないため、政策金利が2.25-2.50%の中で、米10年債利回りが2.25%以下になることはほとんどないと考えられます。

ただし、89年、00年、07年の景気拡大期のピークでは、米10年債利回りが政策金利を下回っていることから、米10年債利回りの行方を注視する必要があります。

【米10年債利回り:日足】

米10年債利回りの日足チャートを眺めると、50日移動平均線が200日移動平均線を下回ろうとするなど、デッドクロスを形成しつつあることが確認できます。

仮に米10年債利回りが暴落するようなら、政策金利と米2年債利回りを下回り、長短金利差はマイナスに陥ることになることから、リセッション入りは近いと言えます。

リセッションや株価暴落の具体的なタイミングはわからないものの、多くの投資家は万が一に備えたディフェンシブ力のあるポートフォリオをデザインした方が賢明です。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント