バフェット太郎です。

少し気が早いかもしれませんが、数年以内に訪れるリセッション(景気後退)がどれくらいの期間続くのかということを、歴史のパターンを振り返って考察したいと思います。結論から言えば、一年も満たないことが予想されます。

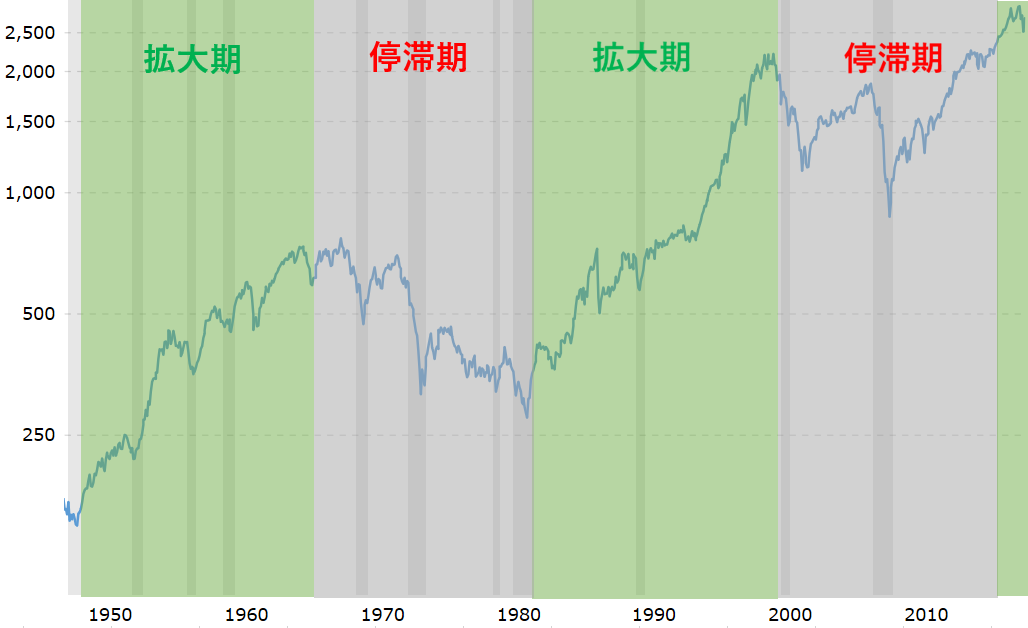

まず、米国株式市場には17年周期というものが存在して、17年おきに株価の拡大と停滞を繰り返しています。

【S&P500種指数:1949-2019】

過去70年間のS&P500種指数の長期チャートを眺めると、株価が17年周期で拡大と縮小を繰り返していることが確認できます。これは株価と人口動態が密接に関係しているために起こる現象です。

たとえば、人々のライフサイクルというのは「成人し、結婚し、子どもを儲け、家を買い、消費が最も活発になるのが30代半ば」という風に、時代や産業構造が大きく変化してもライフサイクルは大きく変化しません。

つまり、モノやサービスを消費する世代の人口が多ければ多いほど、景気は追い風を受けやすいというわけです。事実、ベビーブーマー世代(1946年~1964年生まれ)が30代半ばを迎えた1983年から2000年までの17年間は株価の拡大期となりました。

また、主要購買層の増加は消費需要の増加を意味する一方、労働力不足に陥りやすいことを意味します。そのため、主要購買層の人口が多い時代ほど労働力不足に陥りやすく、賃金に上昇しやすく、景気を押し上げやすいです。

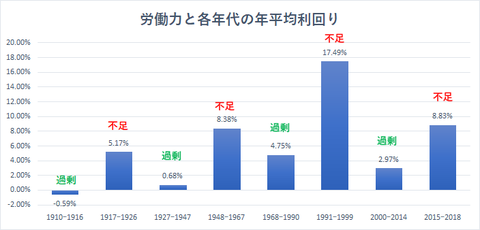

事実、労働力が不足する時代ほど株価のリターンが高いです。グラフは労働力と各年代の株価の年平均利回りを表していますが、不足の時代ほどリターンが高くなっていることがわかります。

ちなみに、15年以降労働力不足が始まっています。これは、ベビーブーマー世代の子世代にあたるミレニアル世代が主要購買層になる一方、ベビーブーマー世代が引退していくことで、モノやサービスの需要が増加する一方、全体の働き手が減少するためです。

このように、株価は人口動態とライフサイクルと密接に関係する一方、時代や産業構造の変化に影響を受けないことから、米国株式市場は2017年以降、株価の拡大期に入っていると考えられます。

そこで、株価の拡大期と停滞期でリセッションの回数、そしてリセッション期間を調べてみると、拡大期の方が停滞期に比べて、リセッション回数が少なく、期間も短いことがわかりました。

たとえば、1949年から1966年までの拡大期はリセッションが3回、1983年から2000年までの拡大期は1回だった一方、1967年から1982年までの停滞期は4回、2000年から2016年までの停滞期は2回でした。

また、リセッション期間の平均は拡大期が9カ月に対して、停滞期は13カ月と、およそ4カ月間長かったです。そのため、2020年頃に訪れることが予想されるリセッションは一年も満たないことが予想されます。加えて株価は「拡大期」に入っていますから、長期低迷の心配をする必要もありません。

ちなみに、リセッション期間で最長だったのは08年の18カ月で、次いで81年の16カ月、73年の16カ月と、いずれも株価の停滞期でした。

歴史に目を向けない投資家のほとんどは、目の前の株価低迷が「このまま五年十年と続くのでは?」と悲観的になるものです。しかし、17年以降、株価が拡大期に入り、「リセッションによる弱気相場も一年程度耐えれば良いだけ」ということを知っている投資家は、狼狽売りすることなく愚直に配当を再投資し続け、資産を最大化することができるはずです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

少し気が早いかもしれませんが、数年以内に訪れるリセッション(景気後退)がどれくらいの期間続くのかということを、歴史のパターンを振り返って考察したいと思います。結論から言えば、一年も満たないことが予想されます。

まず、米国株式市場には17年周期というものが存在して、17年おきに株価の拡大と停滞を繰り返しています。

【S&P500種指数:1949-2019】

過去70年間のS&P500種指数の長期チャートを眺めると、株価が17年周期で拡大と縮小を繰り返していることが確認できます。これは株価と人口動態が密接に関係しているために起こる現象です。

たとえば、人々のライフサイクルというのは「成人し、結婚し、子どもを儲け、家を買い、消費が最も活発になるのが30代半ば」という風に、時代や産業構造が大きく変化してもライフサイクルは大きく変化しません。

つまり、モノやサービスを消費する世代の人口が多ければ多いほど、景気は追い風を受けやすいというわけです。事実、ベビーブーマー世代(1946年~1964年生まれ)が30代半ばを迎えた1983年から2000年までの17年間は株価の拡大期となりました。

また、主要購買層の増加は消費需要の増加を意味する一方、労働力不足に陥りやすいことを意味します。そのため、主要購買層の人口が多い時代ほど労働力不足に陥りやすく、賃金に上昇しやすく、景気を押し上げやすいです。

事実、労働力が不足する時代ほど株価のリターンが高いです。グラフは労働力と各年代の株価の年平均利回りを表していますが、不足の時代ほどリターンが高くなっていることがわかります。

ちなみに、15年以降労働力不足が始まっています。これは、ベビーブーマー世代の子世代にあたるミレニアル世代が主要購買層になる一方、ベビーブーマー世代が引退していくことで、モノやサービスの需要が増加する一方、全体の働き手が減少するためです。

このように、株価は人口動態とライフサイクルと密接に関係する一方、時代や産業構造の変化に影響を受けないことから、米国株式市場は2017年以降、株価の拡大期に入っていると考えられます。

そこで、株価の拡大期と停滞期でリセッションの回数、そしてリセッション期間を調べてみると、拡大期の方が停滞期に比べて、リセッション回数が少なく、期間も短いことがわかりました。

たとえば、1949年から1966年までの拡大期はリセッションが3回、1983年から2000年までの拡大期は1回だった一方、1967年から1982年までの停滞期は4回、2000年から2016年までの停滞期は2回でした。

また、リセッション期間の平均は拡大期が9カ月に対して、停滞期は13カ月と、およそ4カ月間長かったです。そのため、2020年頃に訪れることが予想されるリセッションは一年も満たないことが予想されます。加えて株価は「拡大期」に入っていますから、長期低迷の心配をする必要もありません。

ちなみに、リセッション期間で最長だったのは08年の18カ月で、次いで81年の16カ月、73年の16カ月と、いずれも株価の停滞期でした。

歴史に目を向けない投資家のほとんどは、目の前の株価低迷が「このまま五年十年と続くのでは?」と悲観的になるものです。しかし、17年以降、株価が拡大期に入り、「リセッションによる弱気相場も一年程度耐えれば良いだけ」ということを知っている投資家は、狼狽売りすることなく愚直に配当を再投資し続け、資産を最大化することができるはずです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント