バフェット太郎です。

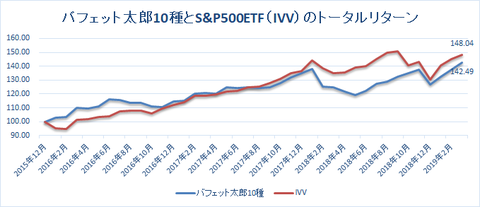

2015年12月末~19年3月末までの「バフェット太郎10種」と「S&P500ETF(IVV)」の配当再投資を含めたトータルリターンは以下の通りでした。

【バフェット太郎10種とS&P500ETF(IVV)のトータルリターン】

(参考データ:Black Rock)

バフェット太郎10種:+42.49%

S&P500ETF(IVV):+48.04%

S&P500ETF(IVV)のトータルリターンが+48.04%だったのに対して、バフェット太郎10種のそれは+42.49%と、市場平均を5.55%ポイント下回りました。

【3月の騰落率】

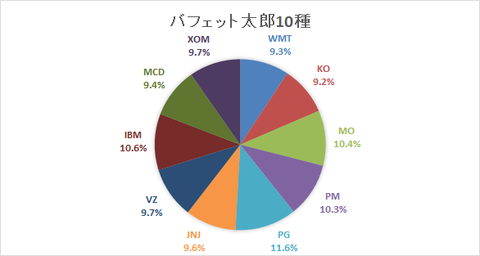

アルトリア・グループ(MO)がバフェット太郎10種を押し上げた一方、ウォルマート(WMT)が足を引っ張りました。

さて、バフェット太郎10種は市場平均をアウトパフォームすることを目指しているわけですが、市場平均とは依然として5.55%ポイントもの開きがあります。ただし、バフェット太郎の投資戦略は配当を再投資し続けることで、資産が加速度的に増えるため、長期的に見れば市場平均をアウトパフォームすることが期待できます。

(出所:Indexlogy)

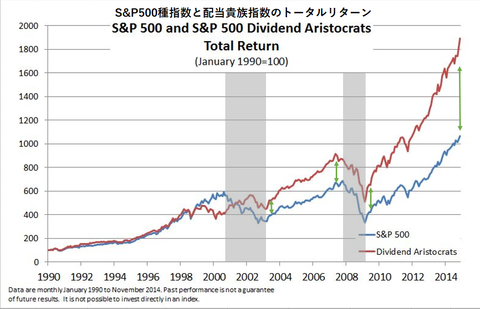

たとえば、1990年以降およそ25年間のS&P500種指数と配当貴族指数のトータルリターンを比べると、配当貴族指数がS&P500種指数を大きくアウトパフォームしていることがわかります。

そもそも、配当貴族指数というのは25年以上連続で増配を続ける銘柄で構成される指数で、組み入れ銘柄にはウォルマート(WMT)やコカ・コーラ(KO)、ペプシコ(PEP)、プロクター&ギャンブル(PG)、ジョンソン・エンド・ジョンソン(JNJ)、エクソン・モービル(XOM)などがあります。

これらの銘柄はどれも値上がり益があまり期待できない不人気銘柄ばかりなのですが、安定したキャッシュフローが見込めるディフェンシブ銘柄ばかりなので、弱気相場でも安定した配当が期待できます。また、弱気相場では配当利回りが上昇しているので、弱気相場で配当再投資した分の保有株が強気相場のアクセルとなり、パフォーマンスを最大化してくれるわけです。

一方で、S&P500種指数は時価総額加重平均型指数であるため、時価総額の高い割高な銘柄(FAAMG株など)が比較的多く組み入れられています。これらの銘柄は無配だったり、あるいは不況期に減配するので、弱気相場でせっかく株を割安な価格で取得する機会があるのに、買い増すための配当がないのです。そのため、時間の経過とともに配当貴族指数とのパフォーマンスに開きが生まれるわけです。

ただし、連続増配株への投資はいくつか気を付けなければならないことがあります。それは増配を続けられる企業が予め誰にもわからないことです。そのため、投資家は安定したキャッシュフローが見込めること、そして配当で株主還元する企業文化があることなどを条件に銘柄選択する必要があります。

バフェット太郎10種はどれもそれが期待できる銘柄で構成されています。

【バフェット太郎10種】

また、結果が出るまでに、それなりの時間がかかることも覚悟しなければなりません。最初のチャート

を見てわかる通り、1990年からおよそ12年間、配当貴族指数はS&P500種指数を下回り続けています。これは配当再投資の効果が表れるまで、それくらいの時間を要するということです。

そのため、ソッコーでお金持ちになりたいと願う投資家には不向きな投資戦略ですが、長期で堅実な資産運用がしたい投資家にとっては賢明な投資戦略と言えます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

2015年12月末~19年3月末までの「バフェット太郎10種」と「S&P500ETF(IVV)」の配当再投資を含めたトータルリターンは以下の通りでした。

【バフェット太郎10種とS&P500ETF(IVV)のトータルリターン】

(参考データ:Black Rock)

バフェット太郎10種:+42.49%

S&P500ETF(IVV):+48.04%

S&P500ETF(IVV)のトータルリターンが+48.04%だったのに対して、バフェット太郎10種のそれは+42.49%と、市場平均を5.55%ポイント下回りました。

【3月の騰落率】

アルトリア・グループ(MO)がバフェット太郎10種を押し上げた一方、ウォルマート(WMT)が足を引っ張りました。

さて、バフェット太郎10種は市場平均をアウトパフォームすることを目指しているわけですが、市場平均とは依然として5.55%ポイントもの開きがあります。ただし、バフェット太郎の投資戦略は配当を再投資し続けることで、資産が加速度的に増えるため、長期的に見れば市場平均をアウトパフォームすることが期待できます。

(出所:Indexlogy)

たとえば、1990年以降およそ25年間のS&P500種指数と配当貴族指数のトータルリターンを比べると、配当貴族指数がS&P500種指数を大きくアウトパフォームしていることがわかります。

そもそも、配当貴族指数というのは25年以上連続で増配を続ける銘柄で構成される指数で、組み入れ銘柄にはウォルマート(WMT)やコカ・コーラ(KO)、ペプシコ(PEP)、プロクター&ギャンブル(PG)、ジョンソン・エンド・ジョンソン(JNJ)、エクソン・モービル(XOM)などがあります。

これらの銘柄はどれも値上がり益があまり期待できない不人気銘柄ばかりなのですが、安定したキャッシュフローが見込めるディフェンシブ銘柄ばかりなので、弱気相場でも安定した配当が期待できます。また、弱気相場では配当利回りが上昇しているので、弱気相場で配当再投資した分の保有株が強気相場のアクセルとなり、パフォーマンスを最大化してくれるわけです。

一方で、S&P500種指数は時価総額加重平均型指数であるため、時価総額の高い割高な銘柄(FAAMG株など)が比較的多く組み入れられています。これらの銘柄は無配だったり、あるいは不況期に減配するので、弱気相場でせっかく株を割安な価格で取得する機会があるのに、買い増すための配当がないのです。そのため、時間の経過とともに配当貴族指数とのパフォーマンスに開きが生まれるわけです。

ただし、連続増配株への投資はいくつか気を付けなければならないことがあります。それは増配を続けられる企業が予め誰にもわからないことです。そのため、投資家は安定したキャッシュフローが見込めること、そして配当で株主還元する企業文化があることなどを条件に銘柄選択する必要があります。

バフェット太郎10種はどれもそれが期待できる銘柄で構成されています。

【バフェット太郎10種】

また、結果が出るまでに、それなりの時間がかかることも覚悟しなければなりません。最初のチャート

を見てわかる通り、1990年からおよそ12年間、配当貴族指数はS&P500種指数を下回り続けています。これは配当再投資の効果が表れるまで、それくらいの時間を要するということです。

そのため、ソッコーでお金持ちになりたいと願う投資家には不向きな投資戦略ですが、長期で堅実な資産運用がしたい投資家にとっては賢明な投資戦略と言えます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント