バフェット太郎です。

世界経済が失速しつつある中、日本経済にリセッション(景気後退)の兆候が見えています。

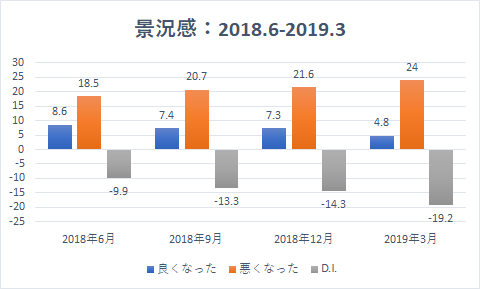

日銀が公表した「生活意識に関するアンケート調査」によれば、現在の景気が一年前と比べると「良くなった」と答えた人が4.8%と、前回調査(18年12月)の7.3%から2.5%ポイント低下した一方、「悪くなった」と答えた人が24.0%と、前回調査の21.6%から2.4%ポイント上昇したことがわかりました。

【景況感】

四半期ベースの景況感の推移を眺めると、景気が「良くなった」と答えた人の割合が下落傾向にあるのに対して、「悪くなった」と答えた人の割合が上昇傾向にあることがわかります。その結果、D.I.(=「良くなった」-「悪くなった」)は18年6月時点で-9.9だったのに対して、19年3月は-19.2と大幅に悪化しています。

D.I.の低下はリセッションの兆候であることから、投資家は注視する必要があります。

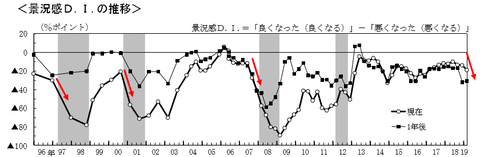

【景況感D.I.の推移:1996ー2019】

(※グレー部分は景気後退期)

過去23年間のD.I.の推移を振り返ると、過去四回のリセッションのうち三回で指数が急落していることがわかります。ちなみに、2012年は円高や欧州の債務危機などを要因に、輸出の減少が生産を押し下げたことでリセッション入りしました。ただし、景気後退局面は7カ月と、戦後二番目の短さでした。

現在、D.I.は急速に下げ幅を拡大しており、これが今後さらに加速するようなら、日本経済はリセッション入りした公算が大きいと言えます。

ちなみに、景況判断の根拠(二つまでの複数回答)については、「自分や家族の収入の状況から」と答えた人の割合が60.3%と最も多く、次いで勤め先や自分の店の経営状況からと答えた人が33.7%、「商店街、繁華街などの混み具合をみて」と答えた人が22.5%でした。

つまり、景況感とは、国民が生活の中で実際に感じ取った意識を表していることから、景気の先行指標になります。そのため、18年6月以降、景況感が悪化の一途を辿っていることを踏まえると、リセッション入りが近いと考えることができます。

【日経平均株価:1990ー2019】

日経平均株価の週足チャートを眺めると、過去五回のリセッションのうち、四回で株価が200週移動平均線を割り込んだ直後にリセッション入りしていることがわかります。現在、50週移動平均線がレジスタンス(上値抵抗線)になっていることを考えると、短期的には200週移動平均線がターゲットになります。

【日経平均株価:2016.4-2019.4】

日経平均株価は先週の終値が2万1807.50円と、50週移動平均線の2万2014.98円まで200円程度に迫っています。現在の景況感や米中貿易摩擦が長期化することを考えると、50週移動平均線に跳ね返されて200週移動平均線をターゲットに下落する公算が大きいです。

そして、過去の経験則に従えば、200週移動平均線を割り込んだ直後にリセッション入りです。時期は2019年下半期から2020年上半期頃です。

2012年のアベノミクス以降、日本の中小型株に投資して資産を増大してきた個人投資家たちも少なくないと思いますが、ポートフォリオの中にリスクの高い銘柄ばかり組み入れている限り、彼らが淘汰されるのも時間の問題です。

グッドラック。

大変励みになります。今日も応援のポチお願いします

世界経済が失速しつつある中、日本経済にリセッション(景気後退)の兆候が見えています。

日銀が公表した「生活意識に関するアンケート調査」によれば、現在の景気が一年前と比べると「良くなった」と答えた人が4.8%と、前回調査(18年12月)の7.3%から2.5%ポイント低下した一方、「悪くなった」と答えた人が24.0%と、前回調査の21.6%から2.4%ポイント上昇したことがわかりました。

【景況感】

四半期ベースの景況感の推移を眺めると、景気が「良くなった」と答えた人の割合が下落傾向にあるのに対して、「悪くなった」と答えた人の割合が上昇傾向にあることがわかります。その結果、D.I.(=「良くなった」-「悪くなった」)は18年6月時点で-9.9だったのに対して、19年3月は-19.2と大幅に悪化しています。

D.I.の低下はリセッションの兆候であることから、投資家は注視する必要があります。

【景況感D.I.の推移:1996ー2019】

(※グレー部分は景気後退期)

過去23年間のD.I.の推移を振り返ると、過去四回のリセッションのうち三回で指数が急落していることがわかります。ちなみに、2012年は円高や欧州の債務危機などを要因に、輸出の減少が生産を押し下げたことでリセッション入りしました。ただし、景気後退局面は7カ月と、戦後二番目の短さでした。

現在、D.I.は急速に下げ幅を拡大しており、これが今後さらに加速するようなら、日本経済はリセッション入りした公算が大きいと言えます。

ちなみに、景況判断の根拠(二つまでの複数回答)については、「自分や家族の収入の状況から」と答えた人の割合が60.3%と最も多く、次いで勤め先や自分の店の経営状況からと答えた人が33.7%、「商店街、繁華街などの混み具合をみて」と答えた人が22.5%でした。

つまり、景況感とは、国民が生活の中で実際に感じ取った意識を表していることから、景気の先行指標になります。そのため、18年6月以降、景況感が悪化の一途を辿っていることを踏まえると、リセッション入りが近いと考えることができます。

【日経平均株価:1990ー2019】

日経平均株価の週足チャートを眺めると、過去五回のリセッションのうち、四回で株価が200週移動平均線を割り込んだ直後にリセッション入りしていることがわかります。現在、50週移動平均線がレジスタンス(上値抵抗線)になっていることを考えると、短期的には200週移動平均線がターゲットになります。

【日経平均株価:2016.4-2019.4】

日経平均株価は先週の終値が2万1807.50円と、50週移動平均線の2万2014.98円まで200円程度に迫っています。現在の景況感や米中貿易摩擦が長期化することを考えると、50週移動平均線に跳ね返されて200週移動平均線をターゲットに下落する公算が大きいです。

そして、過去の経験則に従えば、200週移動平均線を割り込んだ直後にリセッション入りです。時期は2019年下半期から2020年上半期頃です。

2012年のアベノミクス以降、日本の中小型株に投資して資産を増大してきた個人投資家たちも少なくないと思いますが、ポートフォリオの中にリスクの高い銘柄ばかり組み入れている限り、彼らが淘汰されるのも時間の問題です。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント