バフェット太郎です。

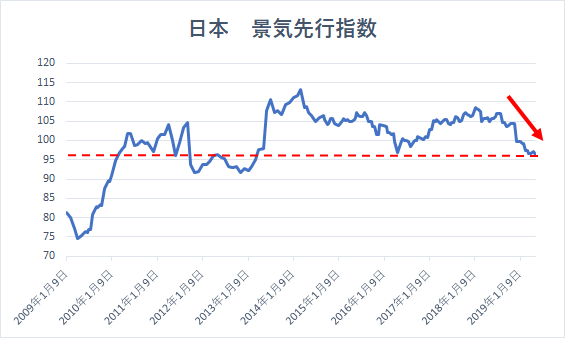

内閣府が発表した3月の景気先行指数は予想96.4に対して、結果96.3と予想を下回ったことに加えて、景気の基調判断を「悪化」に引き下げました。

景気先行指数が96.3をつけるのは、2013年3月以来およそ6年ぶりのことで、日本経済がリセッション(景気後退)入りした公算が大きいです。

指数を構成する11の主要項目のうち、「新規求人数」が前月比-4.0%と大きく落ち込んだことで労働市場の悪化が示唆されました。また、「最終需要在庫率指数」が前月比+6.9%と大きく上昇し、在庫がダブつき始めていることも指数を押し下げる原因となりました。加えて、「消費者態度指数」は前月比-0.5%の減少と、6カ月連続で減少しました。

つまり、日本経済はいま、職探しが難しくなったことで消費者の財布の紐が固くなり、モノが売れなくなったことで企業の在庫が積み上がっているというわけです。

これを受けて内閣府は景気の基調判断を「下方への局面変化」から景気後退の可能性が高いことを示す「悪化」に下方修正しました。

景気が悪化した主な要因は、米中貿易戦争による中国経済の減速で、自動車や耐久消費財などのアジア向け輸出が減ったためです。

ちなみに、内閣府による景気判断と専門家の研究会が事後的に判定する景気判断とでは、若干のズレがあります。

たとえば、08年の景気後退は専門家が2月からとした一方、内閣府は6月からと四カ月のズレがあり、12年の景気後退は専門家が3月からとした一方、内閣府は10月からと七カ月のズレがありました。そして、いずれも内閣府の方が遅いことを考えると、日本はすでに景気後退入りしている公算が大きいです。

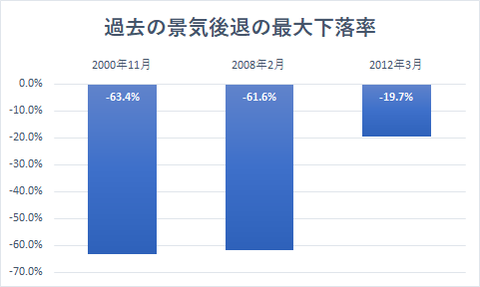

ちなみに、過去三回の景気後退局面を振り返ると、日本株は大暴落していたことから、今回の景気後退局面でも大暴落する公算が大きいです。

00年は直近の高値から最大で-63.4%安、08年は-61.6%安、12年は-19.7%安でした。

【日経平均株価(週足):2014ー2019】

日経平均株価は50週移動平均線をブレイクアウトすることができず、下落基調が続いています。目先のターゲットは200週移動平均線の1万9863円となるわけですが、これを下回るようなら、直近の高値から最大40~60%程度の暴落が予想され、株価は9760~1万4640円を目指すことが予想されます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

内閣府が発表した3月の景気先行指数は予想96.4に対して、結果96.3と予想を下回ったことに加えて、景気の基調判断を「悪化」に引き下げました。

景気先行指数が96.3をつけるのは、2013年3月以来およそ6年ぶりのことで、日本経済がリセッション(景気後退)入りした公算が大きいです。

指数を構成する11の主要項目のうち、「新規求人数」が前月比-4.0%と大きく落ち込んだことで労働市場の悪化が示唆されました。また、「最終需要在庫率指数」が前月比+6.9%と大きく上昇し、在庫がダブつき始めていることも指数を押し下げる原因となりました。加えて、「消費者態度指数」は前月比-0.5%の減少と、6カ月連続で減少しました。

つまり、日本経済はいま、職探しが難しくなったことで消費者の財布の紐が固くなり、モノが売れなくなったことで企業の在庫が積み上がっているというわけです。

これを受けて内閣府は景気の基調判断を「下方への局面変化」から景気後退の可能性が高いことを示す「悪化」に下方修正しました。

景気が悪化した主な要因は、米中貿易戦争による中国経済の減速で、自動車や耐久消費財などのアジア向け輸出が減ったためです。

ちなみに、内閣府による景気判断と専門家の研究会が事後的に判定する景気判断とでは、若干のズレがあります。

たとえば、08年の景気後退は専門家が2月からとした一方、内閣府は6月からと四カ月のズレがあり、12年の景気後退は専門家が3月からとした一方、内閣府は10月からと七カ月のズレがありました。そして、いずれも内閣府の方が遅いことを考えると、日本はすでに景気後退入りしている公算が大きいです。

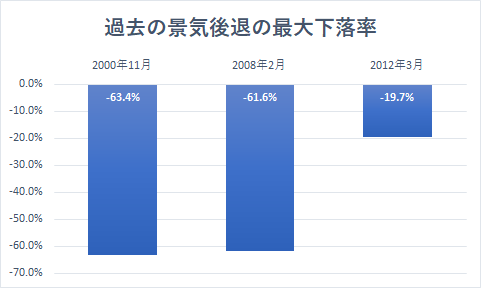

ちなみに、過去三回の景気後退局面を振り返ると、日本株は大暴落していたことから、今回の景気後退局面でも大暴落する公算が大きいです。

00年は直近の高値から最大で-63.4%安、08年は-61.6%安、12年は-19.7%安でした。

【日経平均株価(週足):2014ー2019】

日経平均株価は50週移動平均線をブレイクアウトすることができず、下落基調が続いています。目先のターゲットは200週移動平均線の1万9863円となるわけですが、これを下回るようなら、直近の高値から最大40~60%程度の暴落が予想され、株価は9760~1万4640円を目指すことが予想されます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント