バフェット太郎です。

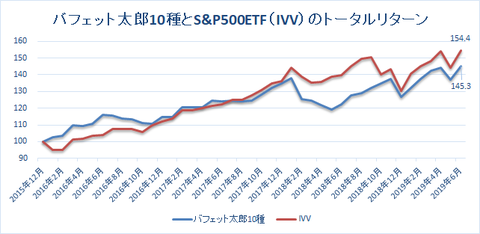

2015年12月末~2019年5月末までの「バフェット太郎10種」と「S&P500ETF(IVV)」のは配当再投資を含めたトータルリターンは以下の通りでした。

【バフェット太郎10種とS&P500(IVV)のトータルリターン】

(参考データ:Black Rock)

バフェット太郎10種:+45.3%

S&P500ETF(IVV):+54.4%

S&P500ETF(IVV)のトータルリターンが+54.4%だったのに対して、バフェット太郎10種は+45.3%と、市場平均を9.1%ポイント下回りました。

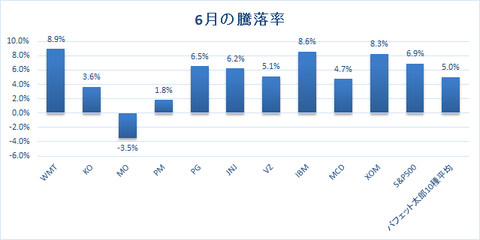

【6月の騰落率】

6月の騰落率はS&P500種指数が+6.9%だったのに対して、バフェット太郎10種は+5.0%にとどまりました。

そもそもバフェット太郎10種はディフェンス重視の保守的な投資アプローチを採用していることから、相場が好調な局面ほど市場平均を下回りやすいです。そのため、利下げ期待が高まるなど株式市場に追い風が吹いている今、市場平均を下回ることは想定内です。

反対に言えば、バフェット太郎10種は相場が不調な時期ほど市場平均を上回るようにデザインされているため、強気相場が最終局面を迎えていることを考えれば、今後、差は縮まることが予想されるため、悲観もしていません。

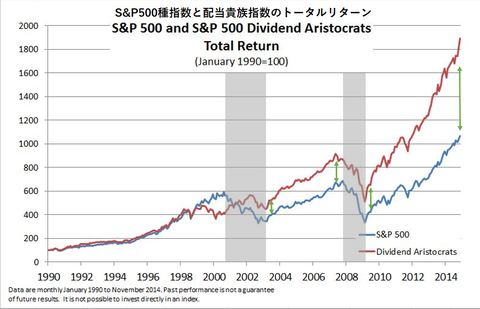

チャートは1990年から2014年までのS&P500種指数と配当貴族指数のトータルリターンの推移を表しています。

1990年から2001年にかけてS&P500種指数が配当貴族指数をアウトパフォームしていたものの、01年の景気後退以降、配当貴族指数がS&P500種指数をアウトパフォームしました。その後も差が縮まるどころか、景気サイクルを終える度に差が開きました。

これは弱気相場で配当再投資した分の株が、次の強気相場で資産最大化の手助けをするアクセル(加速装置)としての役割を果たしてくれたためです。

もちろん、S&P500種指数にも配当がありますが、弱気相場において配当貴族指数構成銘柄が増配する一方、S&P500種指数構成銘柄は減配する銘柄も少なくありません。そのため、弱気相場で配当貴族指数構成銘柄が割安な株をより多く買い増すことができる一方、S&P500種指数構成銘柄はせっかく割安で買える機会に十分に買い増すことができないのです。

結果、景気サイクルを終える度にパフォーマンスの差が大きくなるというわけです。では、現在は景気サイクルのどの辺りにいるのでしょうか。

債券市場を眺めると、米二年債利回りが急落(価格は高騰)するなど、投資マネーが安全資産に逃避していることから、リセッションの直前にいると言えそうです。

【米二年債利回り:週足】

米二年債利回りは18年11月の2.98%をピークに急落しています。

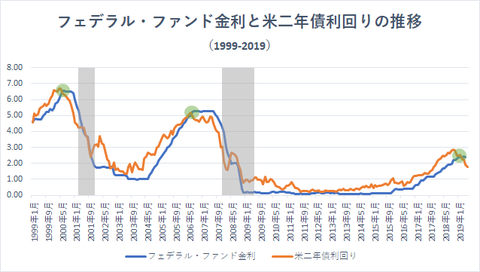

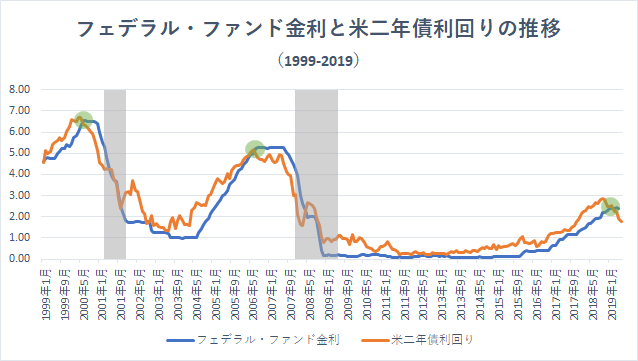

【フェデラル・ファンド金利と米二年債利回りの推移:1999-2019】

過去20年を振り返ると、米二年債利回りがフェデラル・ファンド金利に先行する傾向があるため、利上げ局面では米二年債利回りがフェデラル・ファンド金利を上回る一方、利下げ局面では米二年債利回りがフェデラル・ファンド金利を下回る傾向があります。これは債券トレーダーたちが将来の政策金利を織り込むためです。

つまり、米二年債利回りの急落が始まっているということは、将来の利下げを意味していると言えます。事実、7月の利下げ確率は100%が予想されており、年内二回の利下げ確率は90%を超えています。

一回の利下げ幅を0.25%ポイントとすれば、19年末のフェデラル・ファンド金利は1.75~2.00%まで引き下がることが確実視されていることを意味し、場合によっては三回(フェデラル・ファンド金利=1.50~1.75%)が見込まれています。

金利が低下するということは、米景気のリセッション入りを示唆するため、ディフェンシブ株や金などの安全資産に投資マネーが流入することが期待されます。

そのため、バフェット太郎10種とS&P500種指数のパフォーマンスの差は、今後時間をかけて縮まっていきます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

2015年12月末~2019年5月末までの「バフェット太郎10種」と「S&P500ETF(IVV)」のは配当再投資を含めたトータルリターンは以下の通りでした。

【バフェット太郎10種とS&P500(IVV)のトータルリターン】

(参考データ:Black Rock)

バフェット太郎10種:+45.3%

S&P500ETF(IVV):+54.4%

S&P500ETF(IVV)のトータルリターンが+54.4%だったのに対して、バフェット太郎10種は+45.3%と、市場平均を9.1%ポイント下回りました。

【6月の騰落率】

6月の騰落率はS&P500種指数が+6.9%だったのに対して、バフェット太郎10種は+5.0%にとどまりました。

そもそもバフェット太郎10種はディフェンス重視の保守的な投資アプローチを採用していることから、相場が好調な局面ほど市場平均を下回りやすいです。そのため、利下げ期待が高まるなど株式市場に追い風が吹いている今、市場平均を下回ることは想定内です。

反対に言えば、バフェット太郎10種は相場が不調な時期ほど市場平均を上回るようにデザインされているため、強気相場が最終局面を迎えていることを考えれば、今後、差は縮まることが予想されるため、悲観もしていません。

チャートは1990年から2014年までのS&P500種指数と配当貴族指数のトータルリターンの推移を表しています。

1990年から2001年にかけてS&P500種指数が配当貴族指数をアウトパフォームしていたものの、01年の景気後退以降、配当貴族指数がS&P500種指数をアウトパフォームしました。その後も差が縮まるどころか、景気サイクルを終える度に差が開きました。

これは弱気相場で配当再投資した分の株が、次の強気相場で資産最大化の手助けをするアクセル(加速装置)としての役割を果たしてくれたためです。

もちろん、S&P500種指数にも配当がありますが、弱気相場において配当貴族指数構成銘柄が増配する一方、S&P500種指数構成銘柄は減配する銘柄も少なくありません。そのため、弱気相場で配当貴族指数構成銘柄が割安な株をより多く買い増すことができる一方、S&P500種指数構成銘柄はせっかく割安で買える機会に十分に買い増すことができないのです。

結果、景気サイクルを終える度にパフォーマンスの差が大きくなるというわけです。では、現在は景気サイクルのどの辺りにいるのでしょうか。

債券市場を眺めると、米二年債利回りが急落(価格は高騰)するなど、投資マネーが安全資産に逃避していることから、リセッションの直前にいると言えそうです。

【米二年債利回り:週足】

米二年債利回りは18年11月の2.98%をピークに急落しています。

【フェデラル・ファンド金利と米二年債利回りの推移:1999-2019】

過去20年を振り返ると、米二年債利回りがフェデラル・ファンド金利に先行する傾向があるため、利上げ局面では米二年債利回りがフェデラル・ファンド金利を上回る一方、利下げ局面では米二年債利回りがフェデラル・ファンド金利を下回る傾向があります。これは債券トレーダーたちが将来の政策金利を織り込むためです。

つまり、米二年債利回りの急落が始まっているということは、将来の利下げを意味していると言えます。事実、7月の利下げ確率は100%が予想されており、年内二回の利下げ確率は90%を超えています。

一回の利下げ幅を0.25%ポイントとすれば、19年末のフェデラル・ファンド金利は1.75~2.00%まで引き下がることが確実視されていることを意味し、場合によっては三回(フェデラル・ファンド金利=1.50~1.75%)が見込まれています。

金利が低下するということは、米景気のリセッション入りを示唆するため、ディフェンシブ株や金などの安全資産に投資マネーが流入することが期待されます。

そのため、バフェット太郎10種とS&P500種指数のパフォーマンスの差は、今後時間をかけて縮まっていきます。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント