バフェット太郎です。

FRB(米連邦準備制度理事会)が公表したFOMC(連邦公開市場委員会)の議事要旨(9月分)によれば、世界経済の成長鈍化と米中貿易戦争激化を巡る先行き不透明感が、雇用や米経済の足枷になっている可能性があるとし、大半のメンバーが米経済の先行き見通しを警戒していたことが明らかになりました。

また、FRBは企業の設備投資や貿易、製造業活動の鈍化が、いずれ個人消費に影響が及びかねないとし、将来のリセッション(景気後退)確率が高まったと懸念を示すメンバーもいました。

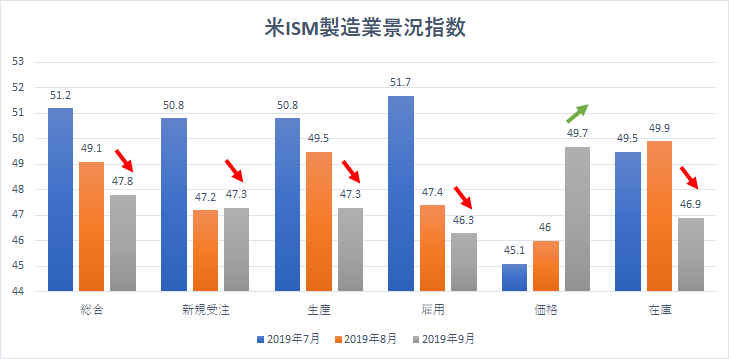

【9月米ISM製造業景況指数】

事実、9月の米ISM製造業景況指数の内訳を眺めると、「新規受注」「生産」「雇用」が失速しており、総合指数は47.8と、2009年6月以来およそ10年ぶりの低水準を記録しています。

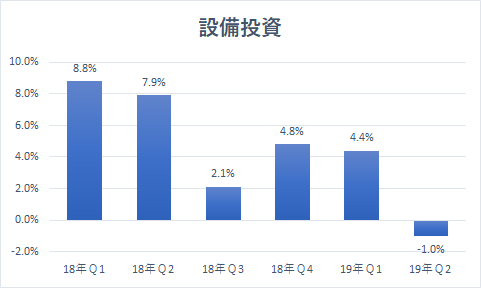

【設備投資の推移】

加えて、19年第2四半期の米GDP(国内総生産)の内訳を眺めると、「設備投資」が-1.0%と、前四半期の4.4%から失速していることがわかります。一方で、個人消費は+4.6%と、4年半ぶりの好調な伸びを示しているわけですが、製造業活動の鈍化はいずれ個人消費にも打撃を与える可能性が高いです。

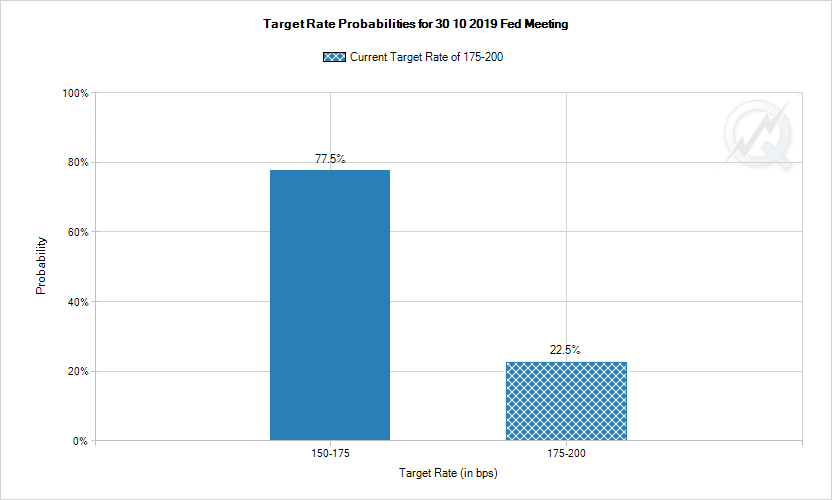

こうした中、市場が予想する10月の利下げ確率は77.5%と、市場は利下げを見込んでいます。

ただし、一週間前の88.7%からは11.2%ポイント低下しています。これは、米中通商協議を控える中、「トランプ政権が来年の大統領選挙を意識して歩み寄るのでは?」との期待感が高まっているためです。

しかし、米中貿易戦争が覇権争いであることを考えれば、一時的に歩み寄りが見られたとしても再び対立するだけなので、米中通商協議に期待すべきではありません。

今後の米経済の見通しは、貿易戦争が激しさを増す中、世界の製造業活動が一層停滞に向かい、FRBが懸念している通り個人消費に打撃を与える公算が大きいです。

注意しなければならないことは、それが直ちに株安を意味するわけではないということです。つまり、短期的に見れば、金融緩和への期待感から一時的な株高が期待できるのです。とはいえ、根本的な問題(米中貿易戦争)が解決しないことを考えれば、いつまでも景気拡大を維持することはできず、いずれ弱気相場入りするだけなので、過度な楽観は禁物です。

いずれにせよ、個人投資家はリスクを抑えた保守的なポートフォリオをデザインし、堅実に運用するなど、将来の弱気相場に備える必要があります。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント