バフェット太郎です。

ファストフード世界最大手のマクドナルド(MCD)が第3四半期決算を発表しました。内容は悪かったです。

EPSは予想2.21ドルに対して、結果2.11ドルと予想を下回りました。

売上高は予想54億9000万ドルに対して、結果54億3000万ドルと予想を下回りました。

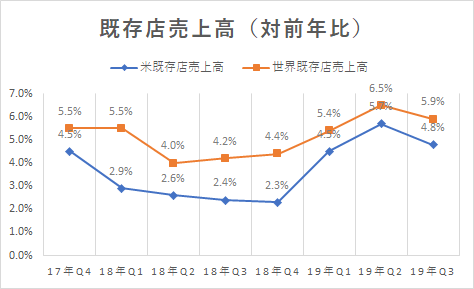

【既存店売上高(対前年比)】

米国の既存店売上高は予想+5.2%に対して、結果+4.8%と予想を下回りました。

世界の既存店売上高は予想+5.4%に対して、結果+5.9%と予想を上回りました。

米国外が好調だった一方で売上高の三分の一を占める米国市場は、バーガーキングやダンキン、ウェンディーズ、シェイクシャックなど競合他社が相次いで朝食時間帯の事業拡大に乗り出しており、こうした競争激化を背景に客数が伸び悩みました。

朝食時間帯における競争激化を受けて、スティーブ・イースターブルックCEOは、ベーコンメニューやコーヒーの改良、新メニューの「ドーナツ・スティックス」を投入するなどしてテコ入れを図ろうとしています。

営業利益は24億1000万ドルと、前年同期の24億2000万ドルから0.4%減少しました。

営業利益率は44.4%と、前年同期の45.0%から0.6%ポイント低下しました。

営業利益率が低迷した主な要因は、販売費及び一般管理費が6%上昇したためです。当初は横ばいが予想されていました。

【マクドナルド(MCD):日足】

予想を下回る決算を嫌気して株価は-5.04%安と急落し、直近の高値から-10.2%安と調整局面入りしています。

【マクドナルド(MCD):週足】

過去5年チャートを眺めると、2016年以降強気のトレンドチャネルを形成していることがわかります。現在サポートライン(下値支持線)に接しており、これを割り込むかどうかが注目されます。

同社の四半期決算は3四半期連続でEPSが予想を上回っていません。これはこれまでの成長に陰りが見え始めていることを示唆しています。また、バリュエーションはPER26倍、配当利回り2.33%と割安感はないため、株価は下落するリスクの方が高いです。

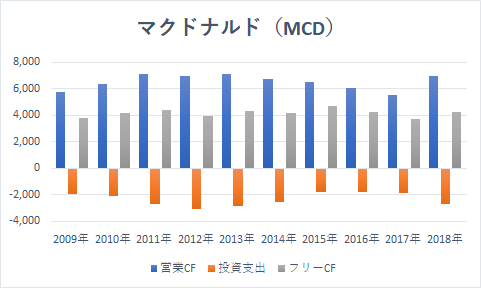

【マクドナルド(MCD)キャッシュフロー計算書】

ただし、マクドナルドは安定したキャッシュフローが永続的に期待できるため悲観的になる必要はありません。これは全世界のフランチャイズ加盟店からロイヤリティフィーや配当、不動産収入が見込めるためです。

そのため、投資家は株価の低迷時こそ配当を再投資するなどして株数を増やし、次の強気相場に備えるべきです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

ファストフード世界最大手のマクドナルド(MCD)が第3四半期決算を発表しました。内容は悪かったです。

EPSは予想2.21ドルに対して、結果2.11ドルと予想を下回りました。

売上高は予想54億9000万ドルに対して、結果54億3000万ドルと予想を下回りました。

【既存店売上高(対前年比)】

米国の既存店売上高は予想+5.2%に対して、結果+4.8%と予想を下回りました。

世界の既存店売上高は予想+5.4%に対して、結果+5.9%と予想を上回りました。

米国外が好調だった一方で売上高の三分の一を占める米国市場は、バーガーキングやダンキン、ウェンディーズ、シェイクシャックなど競合他社が相次いで朝食時間帯の事業拡大に乗り出しており、こうした競争激化を背景に客数が伸び悩みました。

朝食時間帯における競争激化を受けて、スティーブ・イースターブルックCEOは、ベーコンメニューやコーヒーの改良、新メニューの「ドーナツ・スティックス」を投入するなどしてテコ入れを図ろうとしています。

営業利益は24億1000万ドルと、前年同期の24億2000万ドルから0.4%減少しました。

営業利益率は44.4%と、前年同期の45.0%から0.6%ポイント低下しました。

営業利益率が低迷した主な要因は、販売費及び一般管理費が6%上昇したためです。当初は横ばいが予想されていました。

【マクドナルド(MCD):日足】

予想を下回る決算を嫌気して株価は-5.04%安と急落し、直近の高値から-10.2%安と調整局面入りしています。

【マクドナルド(MCD):週足】

過去5年チャートを眺めると、2016年以降強気のトレンドチャネルを形成していることがわかります。現在サポートライン(下値支持線)に接しており、これを割り込むかどうかが注目されます。

同社の四半期決算は3四半期連続でEPSが予想を上回っていません。これはこれまでの成長に陰りが見え始めていることを示唆しています。また、バリュエーションはPER26倍、配当利回り2.33%と割安感はないため、株価は下落するリスクの方が高いです。

【マクドナルド(MCD)キャッシュフロー計算書】

ただし、マクドナルドは安定したキャッシュフローが永続的に期待できるため悲観的になる必要はありません。これは全世界のフランチャイズ加盟店からロイヤリティフィーや配当、不動産収入が見込めるためです。

そのため、投資家は株価の低迷時こそ配当を再投資するなどして株数を増やし、次の強気相場に備えるべきです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント