バフェット太郎です。

米国と中国の「第1段階」通商合意を控えた楽観的なムードや第4四半期決算への期待、そしてFRB(米連邦準備制度理事会)による隠れQE4(量的緩和第4弾)による追い風を受ける中、S&P500種指数は前日比+22.78ポイント(+0.70%)高の3288.13ポイントと史上最高値を更新して取引を終えました。

米国株式市場の過熱感を嫌気して、個人投資家の中にはポジションの解消に動いている人も少なくありませんが、これから米国株が一段と上昇することを考えれば、後悔の念に苛まれることになるかもしれません。

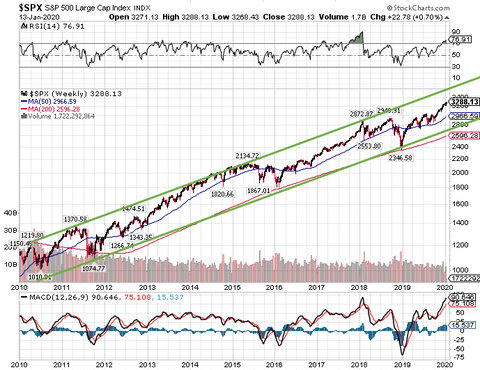

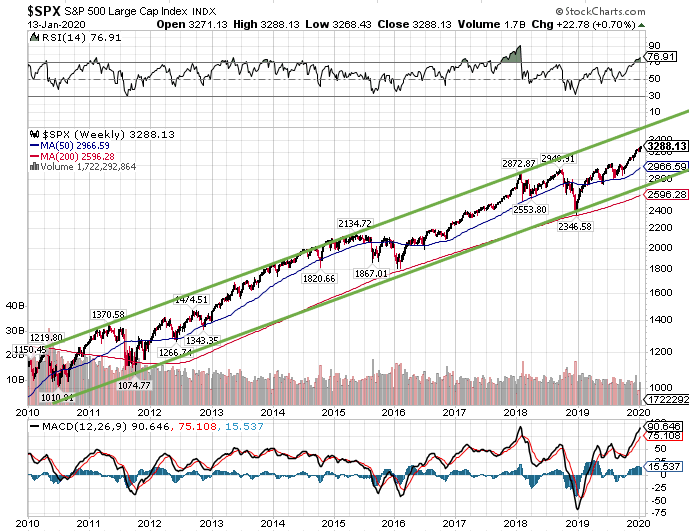

【S&P500種指数(2010-2020):週足】

S&P500種指数の10年チャートを眺めると、強気のトレンドチャネルを形成していることがわかります。このトレンドチャネルのレジスタンス(上値抵抗線)は3600ポイントを指しているため、未だ10%の上昇余地があると言えます。ダウ平均であれば3万1000~3万2000ドルを意味します。

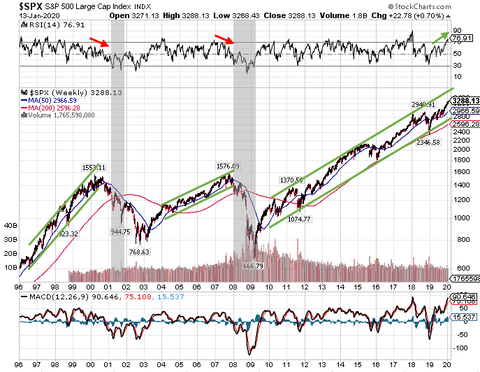

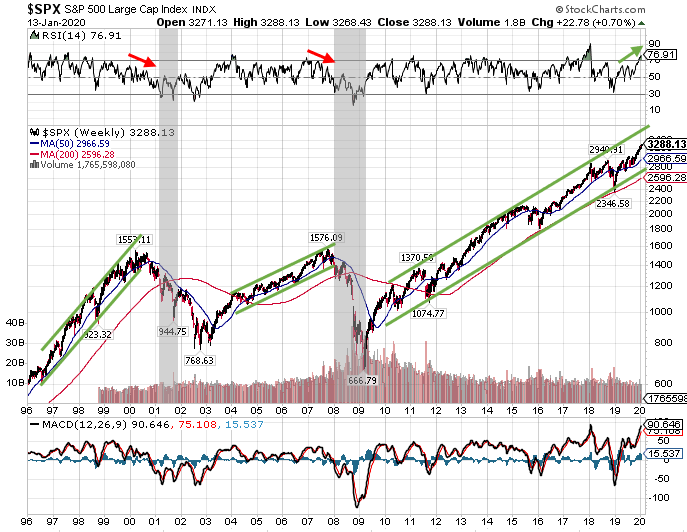

【S&P500種指数(1996-2020):週足】

ちなみに、過去2回のリセッション(景気後退)を振り返ると、いずれも強気のトレンドチャネルが崩れてからリセッション入りしていることがわかります。また、株価の上値が切り上がる一方、RSI(買われすぎか売られすぎかを示すテクニカル指標)の上値が切り下がるダイバージェンス(逆相関)が見られた直後にリセッション入りしています。(※株価とRSIのダイバージェンスは強気相場の最終局面に出やすいシグナルとして知られています。)

さて、2020年に目を移すと株価とRSIが同時に上昇し、未だダイバージェンスの兆候は見られません。また、レジスタンスが3600ポイントをターゲットにしていることから、米国株は一段と上昇する公算が大きいです。

個人投資家の中にはマーケットに「バブル」「史上最高値」「過熱」「楽観」「強気」「過大評価」と言った言葉が溢れていることに恐れを感じ、ポジションを解消している人も少なくありません。しかし、大きな値上がり益が期待できる強気相場の最終局面で株を手放してしまえば、せっかく良い銘柄を選択していたとしても、強気相場の恩恵を最大限享受することはできません。

また、そもそもタイミングを正確に計ることなど誰にもできないということを彼らは忘れています。これまでに多くの投資家が「米国株の強気相場が終わる」と勘違いし、相場から降りてきました。たとえば、2015年の中国同時株安、そしてFRBによる金融引き締め開始、2016年の英国のEU離脱問題、2018年の長期債利回りの急騰などです。これらのタイミングで相場は急落し、多くの個人投資家が相場から降りてしまったのです。その後株価が大きく値上がりするにも関わらず…

そのため、投資家はポートフォリオにおける現金の比率を20~30%まで高める程度にとどめ、残りはそのまま運用し続けた方が賢明です。恐怖に負けず、忍耐強く保有し続けるということは、何も弱気相場にだけ当てはまる言葉ではありません。強気相場の最終局面で「もうすぐ暴落がやって来る」といった恐怖に打ち勝つ強さも投資家には必要なのです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

米国と中国の「第1段階」通商合意を控えた楽観的なムードや第4四半期決算への期待、そしてFRB(米連邦準備制度理事会)による隠れQE4(量的緩和第4弾)による追い風を受ける中、S&P500種指数は前日比+22.78ポイント(+0.70%)高の3288.13ポイントと史上最高値を更新して取引を終えました。

米国株式市場の過熱感を嫌気して、個人投資家の中にはポジションの解消に動いている人も少なくありませんが、これから米国株が一段と上昇することを考えれば、後悔の念に苛まれることになるかもしれません。

【S&P500種指数(2010-2020):週足】

S&P500種指数の10年チャートを眺めると、強気のトレンドチャネルを形成していることがわかります。このトレンドチャネルのレジスタンス(上値抵抗線)は3600ポイントを指しているため、未だ10%の上昇余地があると言えます。ダウ平均であれば3万1000~3万2000ドルを意味します。

【S&P500種指数(1996-2020):週足】

ちなみに、過去2回のリセッション(景気後退)を振り返ると、いずれも強気のトレンドチャネルが崩れてからリセッション入りしていることがわかります。また、株価の上値が切り上がる一方、RSI(買われすぎか売られすぎかを示すテクニカル指標)の上値が切り下がるダイバージェンス(逆相関)が見られた直後にリセッション入りしています。(※株価とRSIのダイバージェンスは強気相場の最終局面に出やすいシグナルとして知られています。)

さて、2020年に目を移すと株価とRSIが同時に上昇し、未だダイバージェンスの兆候は見られません。また、レジスタンスが3600ポイントをターゲットにしていることから、米国株は一段と上昇する公算が大きいです。

個人投資家の中にはマーケットに「バブル」「史上最高値」「過熱」「楽観」「強気」「過大評価」と言った言葉が溢れていることに恐れを感じ、ポジションを解消している人も少なくありません。しかし、大きな値上がり益が期待できる強気相場の最終局面で株を手放してしまえば、せっかく良い銘柄を選択していたとしても、強気相場の恩恵を最大限享受することはできません。

また、そもそもタイミングを正確に計ることなど誰にもできないということを彼らは忘れています。これまでに多くの投資家が「米国株の強気相場が終わる」と勘違いし、相場から降りてきました。たとえば、2015年の中国同時株安、そしてFRBによる金融引き締め開始、2016年の英国のEU離脱問題、2018年の長期債利回りの急騰などです。これらのタイミングで相場は急落し、多くの個人投資家が相場から降りてしまったのです。その後株価が大きく値上がりするにも関わらず…

そのため、投資家はポートフォリオにおける現金の比率を20~30%まで高める程度にとどめ、残りはそのまま運用し続けた方が賢明です。恐怖に負けず、忍耐強く保有し続けるということは、何も弱気相場にだけ当てはまる言葉ではありません。強気相場の最終局面で「もうすぐ暴落がやって来る」といった恐怖に打ち勝つ強さも投資家には必要なのです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント