バフェット太郎です。

小売り世界最大手のウォルマート(WMT)が第4四半期決算を発表しました。内容は悪かったです。

EPSは予想1.44ドルに対して、結果1.38ドルと予想を下回りました。

売上高は予想1425億7000万ドルに対して、結果1417億ドルと予想を下回りました。

米国の既存店売上高は予想+2.4%に対して、結果+1.9%と予想を下回りました。前年同期は+4.2%でした。

ただし、既存店売上高のプラス成長はこれで22四半期連続です。これは、ネット通販大手アマゾン・ドットコムの躍進により、ウォルマートの競合店が次々と閉店に追い込まれていき、結果的に生き残りのウォルマートに客足が流れたためです。

今後、メーシーズ(M)など大型百貨店が実店舗をさらに閉鎖することが予定されていますから、ウォルマートの既存店売上高は底堅く推移することが予想されます。

ネット通販の売上高は+35%と、前期の+41%から鈍化しました。

2021年の通期EPS見通しは予想5.22ドルに対して、新ガイダンス5.00~5.15ドルと予想を下回りました。

2021年の通期売上高見通しは少なくとも+2.5%になるとの見通しを示しました。これも予想を下回りました。

2021年の通期ネット通販の売上高見通しは+30%と、前期の+37%から鈍化する見通しを示しました。

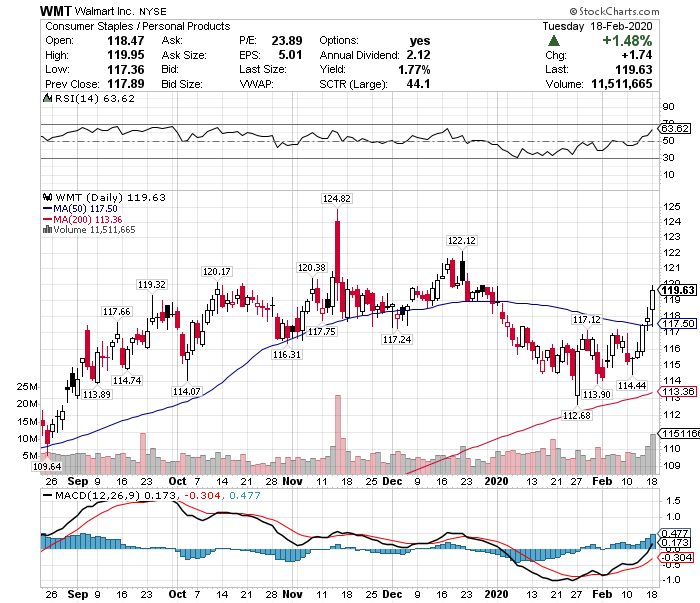

【ウォルマート(WMT):日足】

さて、予想を下回る四半期決算が発表されたものの、株価は前日比+1.48%高と急伸し、50日移動平均線を上にブレイクアウトしました。これは、ダグ・マクミロンCEOが「我々のデータはまだ収益化されておらず、大きなチャンスがある」と述べたことで、デジタル広告の分野に進出しようとしていることへの期待感が高まったのです。

近年、ウォルマートは顧客データを大量に収集しているのですが、この膨大なデータをAI(人工知能)を用いて分析することで、取引先メーカーにデジタル広告を販売しようと計画しているのです。たとえば、店舗でスマホを購入した客に対して、同社のネット通販サイトでスマホケースなどのアクセサリー類の広告を表示し、販売促進につなげるといったものです。

つまり、ウォルマートの大型店舗はデータ収集・分析の拠点となり、高収益のデジタル広告部門が新たな収益源になることが期待されているわけです。ただし、株価は近い将来下落に転じる公算が大きいです。

【ウォルマート(WMT):週足】

ウォルマートの週足チャートを眺めると、「売り」のシグナルとして知られる上昇ウェッジが形成されていることがわかります。これは下値が切り上がる一方で、買い圧力は次第に弱まり、最終的には大きく売られることを示唆しているチャートパターンです。

デジタル広告の分野に期待が高まっているとはいえ、収益に貢献するのはまだずっと後の話です。そして、米国の年末商戦が各社想定を下回るなど、個人消費が伸び悩んでいることを考えると、業績鈍化による株価低迷となる公算の方が大きいです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

小売り世界最大手のウォルマート(WMT)が第4四半期決算を発表しました。内容は悪かったです。

EPSは予想1.44ドルに対して、結果1.38ドルと予想を下回りました。

売上高は予想1425億7000万ドルに対して、結果1417億ドルと予想を下回りました。

米国の既存店売上高は予想+2.4%に対して、結果+1.9%と予想を下回りました。前年同期は+4.2%でした。

ただし、既存店売上高のプラス成長はこれで22四半期連続です。これは、ネット通販大手アマゾン・ドットコムの躍進により、ウォルマートの競合店が次々と閉店に追い込まれていき、結果的に生き残りのウォルマートに客足が流れたためです。

今後、メーシーズ(M)など大型百貨店が実店舗をさらに閉鎖することが予定されていますから、ウォルマートの既存店売上高は底堅く推移することが予想されます。

ネット通販の売上高は+35%と、前期の+41%から鈍化しました。

2021年の通期EPS見通しは予想5.22ドルに対して、新ガイダンス5.00~5.15ドルと予想を下回りました。

2021年の通期売上高見通しは少なくとも+2.5%になるとの見通しを示しました。これも予想を下回りました。

2021年の通期ネット通販の売上高見通しは+30%と、前期の+37%から鈍化する見通しを示しました。

【ウォルマート(WMT):日足】

さて、予想を下回る四半期決算が発表されたものの、株価は前日比+1.48%高と急伸し、50日移動平均線を上にブレイクアウトしました。これは、ダグ・マクミロンCEOが「我々のデータはまだ収益化されておらず、大きなチャンスがある」と述べたことで、デジタル広告の分野に進出しようとしていることへの期待感が高まったのです。

近年、ウォルマートは顧客データを大量に収集しているのですが、この膨大なデータをAI(人工知能)を用いて分析することで、取引先メーカーにデジタル広告を販売しようと計画しているのです。たとえば、店舗でスマホを購入した客に対して、同社のネット通販サイトでスマホケースなどのアクセサリー類の広告を表示し、販売促進につなげるといったものです。

つまり、ウォルマートの大型店舗はデータ収集・分析の拠点となり、高収益のデジタル広告部門が新たな収益源になることが期待されているわけです。ただし、株価は近い将来下落に転じる公算が大きいです。

【ウォルマート(WMT):週足】

ウォルマートの週足チャートを眺めると、「売り」のシグナルとして知られる上昇ウェッジが形成されていることがわかります。これは下値が切り上がる一方で、買い圧力は次第に弱まり、最終的には大きく売られることを示唆しているチャートパターンです。

デジタル広告の分野に期待が高まっているとはいえ、収益に貢献するのはまだずっと後の話です。そして、米国の年末商戦が各社想定を下回るなど、個人消費が伸び悩んでいることを考えると、業績鈍化による株価低迷となる公算の方が大きいです。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント