バフェット太郎です。

新型コロナウイルスの感染拡大の影響を受けて、日本経済は第2四半期(4-6月期)にもリセッション(景気後退)入りする公算が大きいです。つまり、2012年12月から始まったアベノミクス景気はおよそ7年で幕が閉じることになります。

【日経平均株価】

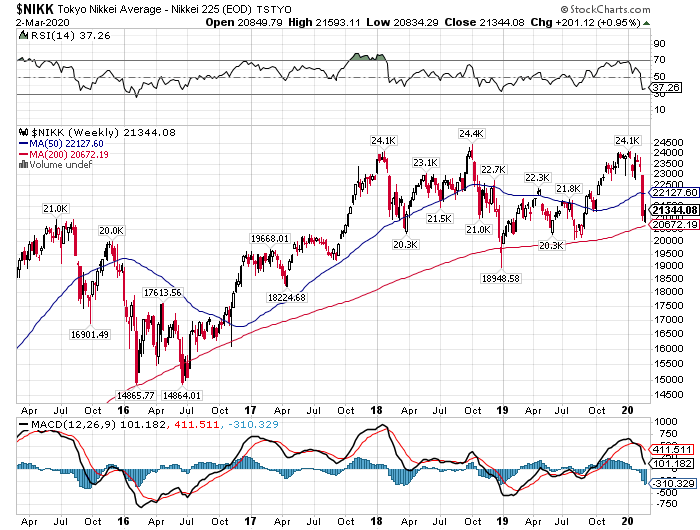

3日の日経平均株価は前日比261円35銭(1.22%)安の2万1082円73銭と反落し、200週移動平均線の2万0672.19円まで410円(1.9%)のところまで迫りました。

アベノミクス景気が始まって以降、200週移動平均線を下回ることが一時的にこそありましたが、明確に割り込むということはなかったので、心理的な節目にあると思います。

さて、日本は中国経済の失速を受けて自動車や機械といった外需産業のほか、観光業や飲食業といった内需産業まで打撃を受けています。

【QUICKコンセンサスDI】

(出所:Quick Money Wor)

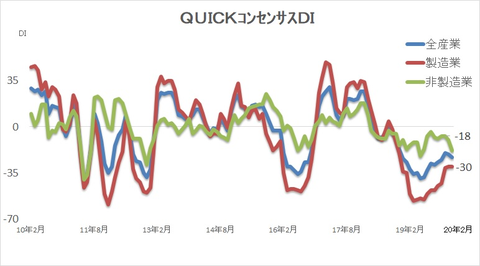

事実、主要企業の業績予想の変化を示すQUICKコンセンサスDIは-23ポイントと、前月の-21ポイントから2ポイント悪化しました。とりわけ非製造業の落ち込みがひどく、「サービス」は-40ポイントと、前月の-11ポイントから29ポイント悪化しています。これは、中国人観光客が激減したことで、インバウンド(訪日外国人)需要が大幅に減少したことが影響しています。

新型コロナウイルスの感染拡大の終息時期が見通せないことに加えて、ヒト、モノ、カネの移動の制限が続くことを考えれば、業績予想はさらに悪化することが予想されます。

こうした中、持続的な景気拡大を達成するために日本経済に残された道は日銀による金融緩和しかありません。

G7(主要先進7カ国)の中央銀行総裁は3日、「あらゆる適切な政策手段を用いる」と共同声明を発表し、各国中銀は協調的な金融緩和を検討する方針を示しました。

過去を振り返ると、金融危機直後の2008年10月にFRB(米連邦準備制度理事会)とECB(欧州中央銀行)は協調して同時利下げに踏み切ったことを考えると、FRBとECBは近く利下げに踏み切ることは確実です。

FRBが金利を引き下げれば、貸出金利が低くなりますから企業はこれまで躊躇していた設備投資に積極的になり、個人は住宅ローンを組みやすくなるため経済効果は大きいです。

たとえば、企業が工場を建設するなど設備投資をすれば、建設に必要な鉄や銅、木材、セメント、パイプなどの資材が売れるため、それに関わる人たちの賃金も上向きます。

また、個人が住宅を購入すれば、やはり建築に必要な資材が売れるほか、家具や家電などの高額な耐久財が売れます。すると、建築や資材に関わる人たちだけでなく、小売り業者など幅広い人たちの賃金が上向きます。

働く人たちの賃金が上向けば、おのずと消費に回るので経済全体が好循環になるというわけです。そのため、FRBは景気拡大の腰折れリスクが高まると、金利を引き下げることで景気を押し上げてやるわけです。

それならゼロ金利を維持すれば景気は拡大し続けるのでは?と考える人もいるかもしれませんが、仮に景気拡大期の中でゼロ金利を維持すれば、景気は過熱してバブルになってしまいます。バブルとはいずれ弾け経済に大きな打撃となりかねないため、FRBはバブルにならないように金利を引き上げるなどしてガス抜きする必要がります。

FRBなど各国の中央銀行はこうして金利を引き上げたり引き下げたりしながら景気の安定化を図ろうとしているわけです。

もっとも、日銀はマイナス金利政策をとっているため、利下げの余地はありません。そのため、ETFを買い続けるなどの量的緩和策しか手段はないのですが、主要企業で日銀が大株主に名を連ねるなどの問題も出ています。

普通、株主は企業に対して厳しい目を向けて株主価値の最大化を求めるわけですが、大株主が日銀であれば、厳しい目を向けられることもありませんし、企業は株主を軽視しても日銀が株を買ってくれるので問題ありません。

このように金融緩和頼みにも限界があること、そして業績見通しの悪化に歯止めが掛かる時期が見通せないことを考えると、日本経済はこのままズルズルと停滞していくのは必然です。

グッドラック。

大変励みになります。今日も応援のポチお願いします

新型コロナウイルスの感染拡大の影響を受けて、日本経済は第2四半期(4-6月期)にもリセッション(景気後退)入りする公算が大きいです。つまり、2012年12月から始まったアベノミクス景気はおよそ7年で幕が閉じることになります。

【日経平均株価】

3日の日経平均株価は前日比261円35銭(1.22%)安の2万1082円73銭と反落し、200週移動平均線の2万0672.19円まで410円(1.9%)のところまで迫りました。

アベノミクス景気が始まって以降、200週移動平均線を下回ることが一時的にこそありましたが、明確に割り込むということはなかったので、心理的な節目にあると思います。

さて、日本は中国経済の失速を受けて自動車や機械といった外需産業のほか、観光業や飲食業といった内需産業まで打撃を受けています。

【QUICKコンセンサスDI】

(出所:Quick Money Wor)

事実、主要企業の業績予想の変化を示すQUICKコンセンサスDIは-23ポイントと、前月の-21ポイントから2ポイント悪化しました。とりわけ非製造業の落ち込みがひどく、「サービス」は-40ポイントと、前月の-11ポイントから29ポイント悪化しています。これは、中国人観光客が激減したことで、インバウンド(訪日外国人)需要が大幅に減少したことが影響しています。

新型コロナウイルスの感染拡大の終息時期が見通せないことに加えて、ヒト、モノ、カネの移動の制限が続くことを考えれば、業績予想はさらに悪化することが予想されます。

こうした中、持続的な景気拡大を達成するために日本経済に残された道は日銀による金融緩和しかありません。

G7(主要先進7カ国)の中央銀行総裁は3日、「あらゆる適切な政策手段を用いる」と共同声明を発表し、各国中銀は協調的な金融緩和を検討する方針を示しました。

過去を振り返ると、金融危機直後の2008年10月にFRB(米連邦準備制度理事会)とECB(欧州中央銀行)は協調して同時利下げに踏み切ったことを考えると、FRBとECBは近く利下げに踏み切ることは確実です。

FRBが金利を引き下げれば、貸出金利が低くなりますから企業はこれまで躊躇していた設備投資に積極的になり、個人は住宅ローンを組みやすくなるため経済効果は大きいです。

たとえば、企業が工場を建設するなど設備投資をすれば、建設に必要な鉄や銅、木材、セメント、パイプなどの資材が売れるため、それに関わる人たちの賃金も上向きます。

また、個人が住宅を購入すれば、やはり建築に必要な資材が売れるほか、家具や家電などの高額な耐久財が売れます。すると、建築や資材に関わる人たちだけでなく、小売り業者など幅広い人たちの賃金が上向きます。

働く人たちの賃金が上向けば、おのずと消費に回るので経済全体が好循環になるというわけです。そのため、FRBは景気拡大の腰折れリスクが高まると、金利を引き下げることで景気を押し上げてやるわけです。

それならゼロ金利を維持すれば景気は拡大し続けるのでは?と考える人もいるかもしれませんが、仮に景気拡大期の中でゼロ金利を維持すれば、景気は過熱してバブルになってしまいます。バブルとはいずれ弾け経済に大きな打撃となりかねないため、FRBはバブルにならないように金利を引き上げるなどしてガス抜きする必要がります。

FRBなど各国の中央銀行はこうして金利を引き上げたり引き下げたりしながら景気の安定化を図ろうとしているわけです。

もっとも、日銀はマイナス金利政策をとっているため、利下げの余地はありません。そのため、ETFを買い続けるなどの量的緩和策しか手段はないのですが、主要企業で日銀が大株主に名を連ねるなどの問題も出ています。

普通、株主は企業に対して厳しい目を向けて株主価値の最大化を求めるわけですが、大株主が日銀であれば、厳しい目を向けられることもありませんし、企業は株主を軽視しても日銀が株を買ってくれるので問題ありません。

このように金融緩和頼みにも限界があること、そして業績見通しの悪化に歯止めが掛かる時期が見通せないことを考えると、日本経済はこのままズルズルと停滞していくのは必然です。

グッドラック。

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント