バフェット太郎です。

新型コロナウイルスのパンデミック(世界的大流行)を巡って、市場の混乱を抑制するため、FRB(米連邦準備制度理事会)が今月二度目となる緊急のFOMC(米連邦公開市場委員会)を開き、政策金利を0~0.25%と、従来の1.00~1.25%から1.00%ポイント引き下げました。FRBがゼロ金利政策を導入するのは、2015年末以来およそ4年ぶりのことです。

また、QE(量的緩和政策)も復活させることも決定しました。QEとは米国債などを大量に買い入れて、市場に大量の資金供給をする政策のことで、今後数カ月で米国債を5000億ドル、MBS(住宅ローン担保証券)を2000億ドル購入するそうです。

FRBはゼロ金利政策をしばらく維持するとし、QEに関しては金額の成約は設けず積極的に買い向かうと述べています。FRBが伝家の宝刀であるゼロ金利政策とQEを出し惜しみすることなく抜いたのは、短期決戦で景気を立て直したいと考えているためです。

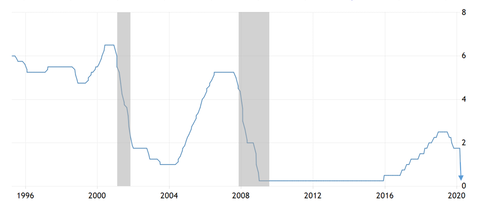

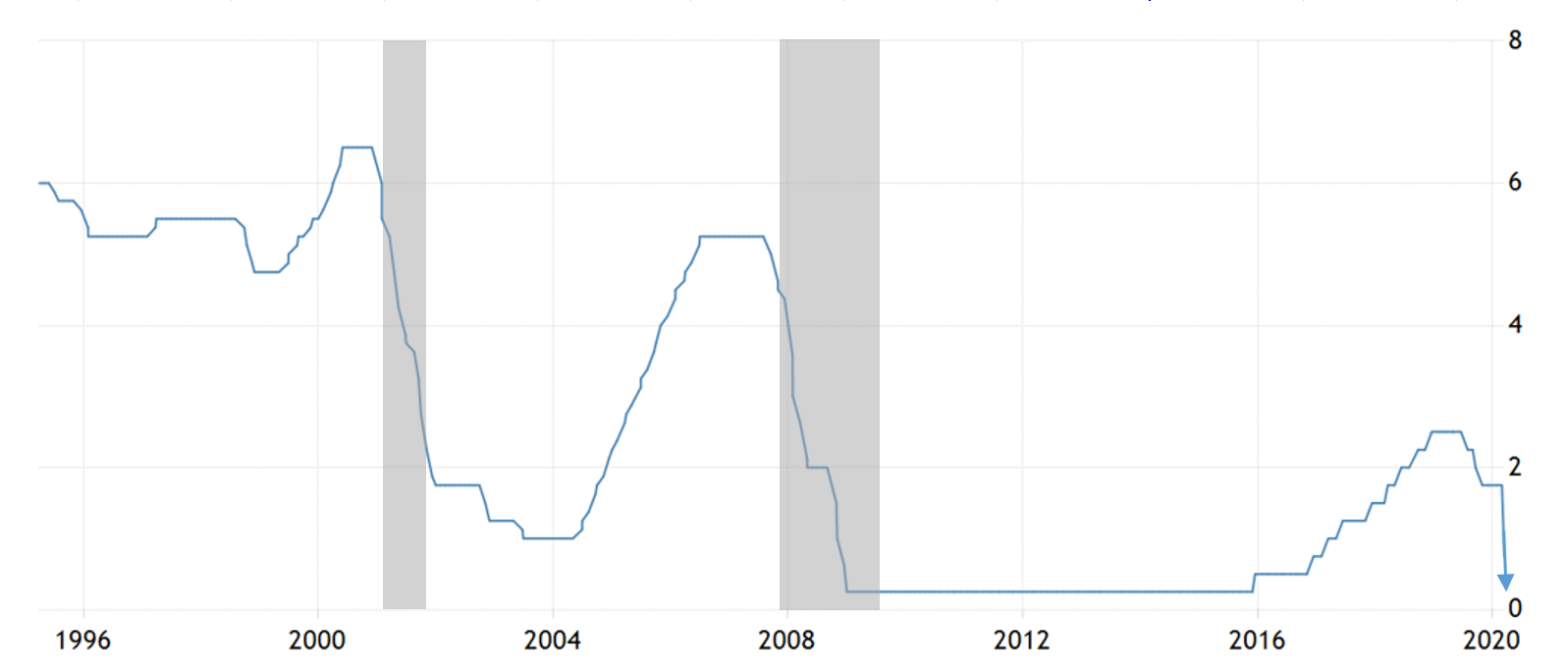

【政策金利の推移(1995-2020)】

過去25年間の政策金利の推移を眺めると、FRBが政策金利を引き下げた時、米経済がリセッション(景気後退)入りしていることがわかります。そのため、過去の経験則に従えば、新型コロナウイルスの感染拡大を受けて、米経済はリセッション入りする公算が極めて高いことがわかります。

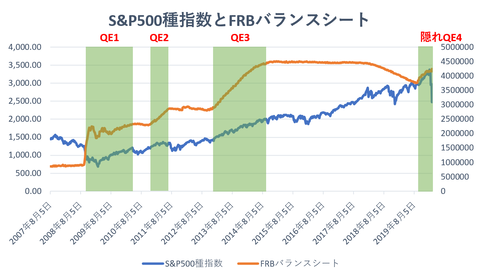

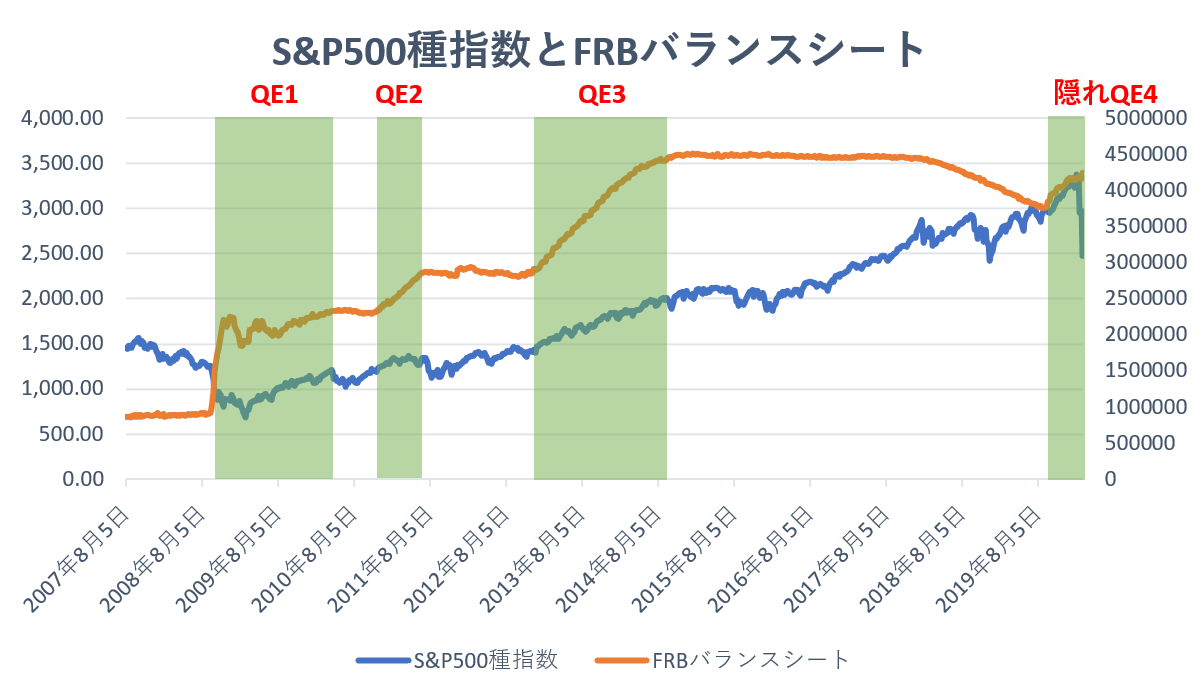

【S&P500種指数とFRBのバランスシートの推移】

その一方で、過去を振り返るとFRBのバランスシート拡大に伴い、S&P500種指数は大きく上昇してきたので、今回もQEにより株高が期待できます。

従って、新型コロナウイルス感染拡大によるリセッションは6~8カ月程度の短期で収束し、再び株高が加速すると思います。つまり、4月を起点にすれば10月~12月頃までリセッションが続き、株価が底打ちするのはそれよりも少し早い4月~9月頃になると思います。

リセッション期間が6~8カ月とする根拠は、戦後11回の(米国の)リセッション期間を振り返ると、最短6カ月、最長18カ月、平均11カ月であったことから、平均よりも幾分短くなることが想定されるためです。

また、株価が底打ちする時期が4月~9月頃になるとする根拠は、過去40年を振り返ると、「世界の株価」がピークから底打ちするまでの期間が最短で2カ月であったためです。そのため2月のピークを起点にすれば、最短で4月であり、長くてもリセッションが終わる一カ月前であると考えられるためです。

さて、FRBによる異次元の金融緩和政策を受けて、ダウ平均先物価格は前日比1045ドル(4.58%)安の2万1794ドルと暴落し、再びサーキットブレーカーが発動しました。サーキットブレーカーとは、市場のパニックを落ち着かせるための取引停止措置で、先物は5%安で発動します。

ダウ平均が急落した背景には、「FRBがゼロ金利政策やQEを発動したところで、新型コロナウイルスの感染拡大が止まるわけではない」といった最もな意見や、「パウエルFRB議長は我々がまだ知らない、事態が深刻であることを裏付ける”なにか”を知っているのではないか」といった、疑心暗鬼が生じているためです。

ただし、今回の弱気相場が企業の競争優位性を脅かしているわけではないことを考えれば、株安局面は絶好の買い場であるわけですから、株価の下落を怖がらず、一握りの優良株を機械的に積立投資していくと良いと思います。

グッドラック。

【PR】バフェット太郎、YouTubeはじめました!「【知らないと損する】歴史的大暴落で米国株はこう動く!!」では、先週一週間の出来事をわかりやすく解説してあるほか、これからの米国株見通しについてアニメーション動画でまとめてました。

チャンネル登録よろしくお願いします!

大変励みになります。今日も応援のポチお願いします

新型コロナウイルスのパンデミック(世界的大流行)を巡って、市場の混乱を抑制するため、FRB(米連邦準備制度理事会)が今月二度目となる緊急のFOMC(米連邦公開市場委員会)を開き、政策金利を0~0.25%と、従来の1.00~1.25%から1.00%ポイント引き下げました。FRBがゼロ金利政策を導入するのは、2015年末以来およそ4年ぶりのことです。

また、QE(量的緩和政策)も復活させることも決定しました。QEとは米国債などを大量に買い入れて、市場に大量の資金供給をする政策のことで、今後数カ月で米国債を5000億ドル、MBS(住宅ローン担保証券)を2000億ドル購入するそうです。

FRBはゼロ金利政策をしばらく維持するとし、QEに関しては金額の成約は設けず積極的に買い向かうと述べています。FRBが伝家の宝刀であるゼロ金利政策とQEを出し惜しみすることなく抜いたのは、短期決戦で景気を立て直したいと考えているためです。

【政策金利の推移(1995-2020)】

過去25年間の政策金利の推移を眺めると、FRBが政策金利を引き下げた時、米経済がリセッション(景気後退)入りしていることがわかります。そのため、過去の経験則に従えば、新型コロナウイルスの感染拡大を受けて、米経済はリセッション入りする公算が極めて高いことがわかります。

【S&P500種指数とFRBのバランスシートの推移】

その一方で、過去を振り返るとFRBのバランスシート拡大に伴い、S&P500種指数は大きく上昇してきたので、今回もQEにより株高が期待できます。

従って、新型コロナウイルス感染拡大によるリセッションは6~8カ月程度の短期で収束し、再び株高が加速すると思います。つまり、4月を起点にすれば10月~12月頃までリセッションが続き、株価が底打ちするのはそれよりも少し早い4月~9月頃になると思います。

リセッション期間が6~8カ月とする根拠は、戦後11回の(米国の)リセッション期間を振り返ると、最短6カ月、最長18カ月、平均11カ月であったことから、平均よりも幾分短くなることが想定されるためです。

また、株価が底打ちする時期が4月~9月頃になるとする根拠は、過去40年を振り返ると、「世界の株価」がピークから底打ちするまでの期間が最短で2カ月であったためです。そのため2月のピークを起点にすれば、最短で4月であり、長くてもリセッションが終わる一カ月前であると考えられるためです。

さて、FRBによる異次元の金融緩和政策を受けて、ダウ平均先物価格は前日比1045ドル(4.58%)安の2万1794ドルと暴落し、再びサーキットブレーカーが発動しました。サーキットブレーカーとは、市場のパニックを落ち着かせるための取引停止措置で、先物は5%安で発動します。

ダウ平均が急落した背景には、「FRBがゼロ金利政策やQEを発動したところで、新型コロナウイルスの感染拡大が止まるわけではない」といった最もな意見や、「パウエルFRB議長は我々がまだ知らない、事態が深刻であることを裏付ける”なにか”を知っているのではないか」といった、疑心暗鬼が生じているためです。

ただし、今回の弱気相場が企業の競争優位性を脅かしているわけではないことを考えれば、株安局面は絶好の買い場であるわけですから、株価の下落を怖がらず、一握りの優良株を機械的に積立投資していくと良いと思います。

グッドラック。

【PR】バフェット太郎、YouTubeはじめました!「【知らないと損する】歴史的大暴落で米国株はこう動く!!」では、先週一週間の出来事をわかりやすく解説してあるほか、これからの米国株見通しについてアニメーション動画でまとめてました。

チャンネル登録よろしくお願いします!

大変励みになります。今日も応援のポチお願いします

SPONSORED LINK

コメント