バフェット太郎です。

著名投資家ウォーレン・バフェット氏率いる投資会社バークシャー・ハザウェイが、バンク・オブ・アメリカ(BAC)の株式を約8億1300万ドル(約870億円)分買い増したことが明らかになりました。

バフェットにとってバンク・オブ・アメリカ株はアップル(AAPL)に続く主力銘柄で、ポートフォリオ全体のおよそ12%を占めています。ちなみに、アップルはおよそ36%占めていますから、この二銘柄だけでポートフォリオの半分近くを占めていることになります。

さて、バフェットが初めてバンク・オブ・アメリカに投資したのは2011年で、当時、50億ドル分の優先株を購入しました。そして2017年に優先株を普通株に転換させて、それによってバークシャーはバンク・オブ・アメリカの筆頭株主になりました。

バフェットはその後もバンク・オブ・アメリカ株を買い増していき、今回、さらに買い増したことで持ち分比率を11%まで高めました。

ただし、FRB(米連邦準備制度理事会)が2020年にゼロ金利政策に踏み切ったことで、銀行株は軒並み大暴落し、バンク・オブ・アメリカ株も暴落を免れることはできませんでした。

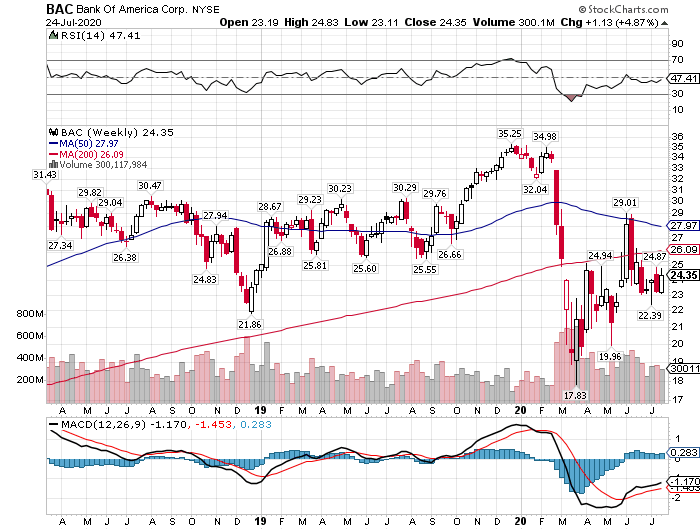

【バンク・オブ・アメリカ(BAC):日足】

バンク・オブ・アメリカの株価は直近の高値から最大49%安と大暴落し、依然として31%安の水準で推移しています。

【S&P500種指数VS金融株セレクト・セクターETF】

2019年12月末を起点に100とした場合、S&P500種指数は100と±0%だった一方、金融株ETF(XLF)は76と、24%下げています。

これは、新型コロナウイルスのパンデミック(世界的大流行)を受けて、貸し倒れ引当を積み増していることや、FRBによるゼロ金利政策により利ザヤ収入がしばらく見込めないことが嫌気されているためです。ちなみに、FRBは少なくとも2022年末までゼロ金利政策を続けるとしています。

こうしたことから、短期的に見れば銀行株に投資しても大きな値上がり益は期待できませんから、バークシャー・ハザウェイのパフォーマンスは引き続きS&P500をアンダーパフォームすることが予想されます。

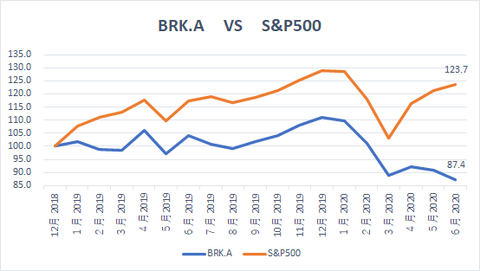

【バークシャー・ハザウェイ VS S&P500】

2018年12月末を起点に100とした場合、バークシャー・ハザウェイ(BRK.A)の株価は87.4と12.6%下げた一方で、S&P500種指数は23.7%上昇したことから、バークシャー・ハザウェイはS&P500種指数に36.3%ポイントも劣後していることになります。(※そのため、最近は投資家界隈で「S&P500ETFに投資するよりも無配株のバークシャーに投資した方が良い」とは言われなくなってしまったのです。)

ただし、バークシャー・ハザウェイのパフォーマンスが悲惨だからと言ってバフェット氏の能力が劣っているとは言えません。バフェット氏は短期的なパフォーマンスではなく、長期的なパフォーマンスの最大化に注力しているので、バリュー株投資家のバフェット氏からすれば、バンク・オブ・アメリカは割安であり、忍耐強く保有し続ければ市場平均以上のパフォーマンスが期待できると考えているのだと思います。

いずれにせよ、バリュー株投資家には忍耐強さが必要で、目先のパフォーマンスばかり気にしたり、ソッコーでお金持ちになりたいと考えている投資家には不向きな投資スタイルであると言えます。

グッドラック。

著名投資家ウォーレン・バフェット氏率いる投資会社バークシャー・ハザウェイが、バンク・オブ・アメリカ(BAC)の株式を約8億1300万ドル(約870億円)分買い増したことが明らかになりました。

バフェットにとってバンク・オブ・アメリカ株はアップル(AAPL)に続く主力銘柄で、ポートフォリオ全体のおよそ12%を占めています。ちなみに、アップルはおよそ36%占めていますから、この二銘柄だけでポートフォリオの半分近くを占めていることになります。

さて、バフェットが初めてバンク・オブ・アメリカに投資したのは2011年で、当時、50億ドル分の優先株を購入しました。そして2017年に優先株を普通株に転換させて、それによってバークシャーはバンク・オブ・アメリカの筆頭株主になりました。

バフェットはその後もバンク・オブ・アメリカ株を買い増していき、今回、さらに買い増したことで持ち分比率を11%まで高めました。

ただし、FRB(米連邦準備制度理事会)が2020年にゼロ金利政策に踏み切ったことで、銀行株は軒並み大暴落し、バンク・オブ・アメリカ株も暴落を免れることはできませんでした。

【バンク・オブ・アメリカ(BAC):日足】

バンク・オブ・アメリカの株価は直近の高値から最大49%安と大暴落し、依然として31%安の水準で推移しています。

【S&P500種指数VS金融株セレクト・セクターETF】

2019年12月末を起点に100とした場合、S&P500種指数は100と±0%だった一方、金融株ETF(XLF)は76と、24%下げています。

これは、新型コロナウイルスのパンデミック(世界的大流行)を受けて、貸し倒れ引当を積み増していることや、FRBによるゼロ金利政策により利ザヤ収入がしばらく見込めないことが嫌気されているためです。ちなみに、FRBは少なくとも2022年末までゼロ金利政策を続けるとしています。

こうしたことから、短期的に見れば銀行株に投資しても大きな値上がり益は期待できませんから、バークシャー・ハザウェイのパフォーマンスは引き続きS&P500をアンダーパフォームすることが予想されます。

【バークシャー・ハザウェイ VS S&P500】

2018年12月末を起点に100とした場合、バークシャー・ハザウェイ(BRK.A)の株価は87.4と12.6%下げた一方で、S&P500種指数は23.7%上昇したことから、バークシャー・ハザウェイはS&P500種指数に36.3%ポイントも劣後していることになります。(※そのため、最近は投資家界隈で「S&P500ETFに投資するよりも無配株のバークシャーに投資した方が良い」とは言われなくなってしまったのです。)

ただし、バークシャー・ハザウェイのパフォーマンスが悲惨だからと言ってバフェット氏の能力が劣っているとは言えません。バフェット氏は短期的なパフォーマンスではなく、長期的なパフォーマンスの最大化に注力しているので、バリュー株投資家のバフェット氏からすれば、バンク・オブ・アメリカは割安であり、忍耐強く保有し続ければ市場平均以上のパフォーマンスが期待できると考えているのだと思います。

いずれにせよ、バリュー株投資家には忍耐強さが必要で、目先のパフォーマンスばかり気にしたり、ソッコーでお金持ちになりたいと考えている投資家には不向きな投資スタイルであると言えます。

グッドラック。

SPONSORED LINK

コメント