バフェット太郎です。

米労働省が11月の雇用統計を発表しました。内容は悪かったです。

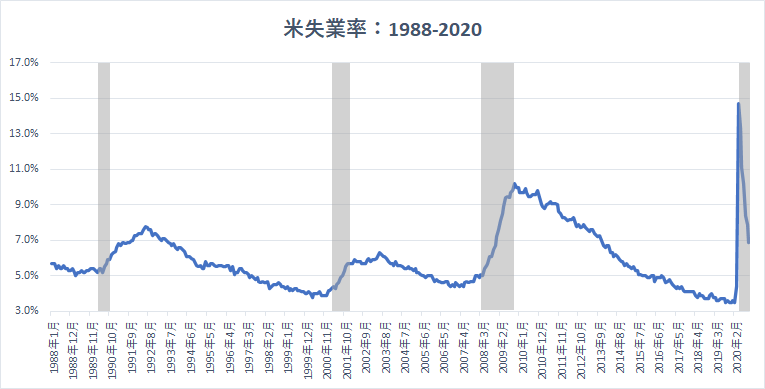

【失業率】

失業率は予想6.8%に対して、結果6.7%と予想より良かったです。失業率はこれで7カ月連続で改善しました。

ただし、これは労働市場の悪化を原因に就職することを諦めたり、遠隔授業になった子どもたちの世話をするために就職を断念する人たちが増えたためで、決して良い兆候とは言えません。

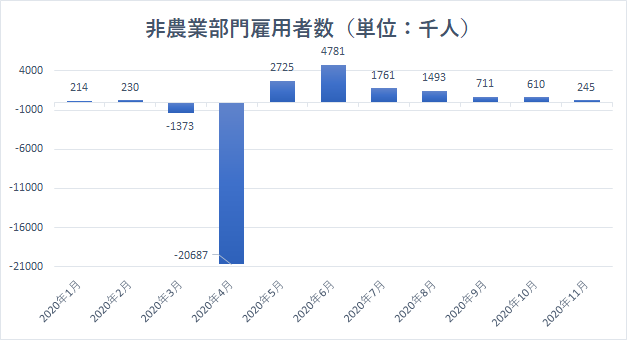

【非農業部門雇用者数】

非農業部門雇用者数は予想46万9000人増に対して、結果24万5000人増と予想を大きく下回りました。

9月と10月は合計で1万1000人分上方修正されました。

これで5月から11月までの半年間で1232万6000人増加しました。ただし、3月と4月の2カ月間で2206万人の労働者が職を失ったことを考えると、米労働市場の回復は未だ道半ばだと言えます。

また、こうした中で雇用者数の増加数がコロナ前とほぼ同水準に落ち着いてしまったことを考えると、米労働市場の回復ペースに急ブレーキが掛かったと言えます。

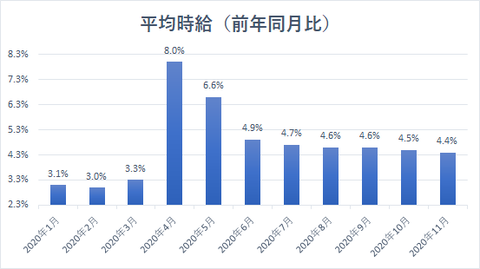

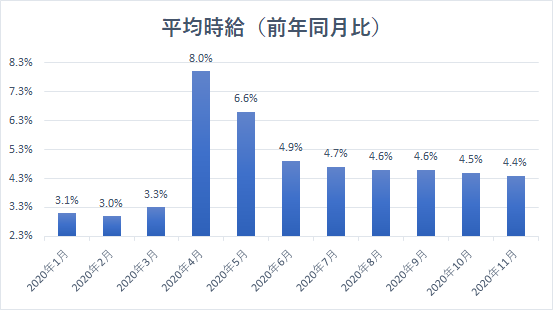

【平均時給】

平均時給は前年同月比で予想+4.3%に対して、結果+4.4%と予想を上回りました。

通常、平均時給が伸びちていることは景気拡大を示唆する良いニュースになりますが、今回はコロナ禍であることを考えると、あまり良い兆候とは言えません。

なぜなら、感染危機による打撃を最も受けたセクターが、比較的賃金の低いサービス業だからです。つまり、最も打撃を受けたセクターに人々が職場に復帰できていれば、平均時給の伸びは本来大きく低下するはずです。

そうであるにも関わらず、平均時給の伸びが依然として高水準であるということは、サービス業で働く低賃金労働者たちが未だ職場復帰できておらず、リモートワークで仕事をすることができるような比較的賃金の高いホワイトカラー労働者が、平均時給を押し上げていると言えるのです。

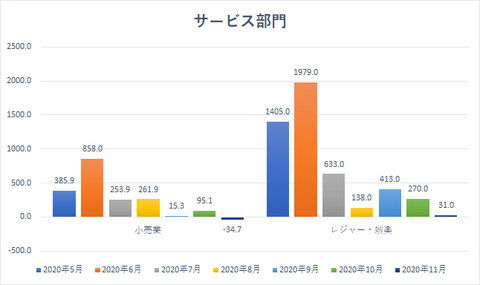

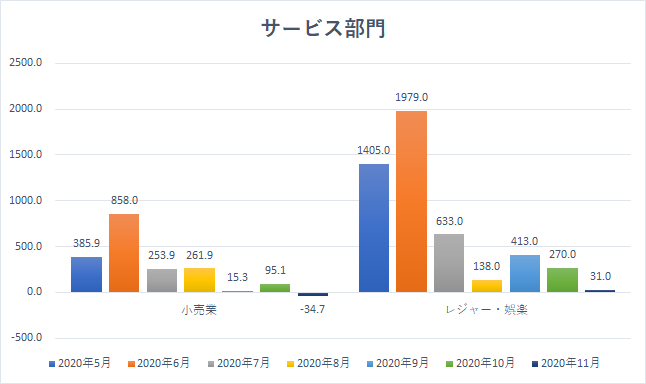

【サービス部門(単位:千人)】

実際、賃金が低いことで知られている「小売業」の11月就業者数は、増加するどころか3万4700人減と減少しています。また、「レジャー・娯楽」も3万1000人増と回復ペースが明かに鈍化しています。

「小売業」は3月と4月に234万5000人分の職が失われた一方で、5月から11月までの7カ月間で183万5400人しか増えていませんし、「レジャー・娯楽」も、3月と4月で807万4000人分の職が失われた一方で、5月から11月までの7カ月間で486万9000人しか増えていません。

つまり、低賃金労働者を中心に生活が困窮していることがわかるのです。

さて、今回の雇用統計は米労働市場の回復がすでに頭打ちになっていることが示唆されましたが、株式市場にとってこれは明るい材料になるかもしれません。

なぜなら「Bat news is good news(悪いニュースは良いニュースだ)」として捉えられるからです。

たとえば、弱い雇用統計に危機感を抱いた米政府は、追加の経済対策に対して前向きになる可能性が高いですし、FRBは米国債やMBS(米住宅ローン担保証券)を購入する「量的緩和」の長期化、さらに米国債の年限を長期化させることで長期金利の下押しを目指す可能性があります。

長期金利の低下は株式のバリュエーションを上昇させますから、高PER株の多いハイテク・グロース株にとってプラス材料になります。

そのため、今回の雇用統計は米労働市場の回復ペースが頭打ちになっていることが示唆されたものの、それが株式市場を押し上げる要因になると言えそうです。

グッドラック。

米労働省が11月の雇用統計を発表しました。内容は悪かったです。

【失業率】

失業率は予想6.8%に対して、結果6.7%と予想より良かったです。失業率はこれで7カ月連続で改善しました。

ただし、これは労働市場の悪化を原因に就職することを諦めたり、遠隔授業になった子どもたちの世話をするために就職を断念する人たちが増えたためで、決して良い兆候とは言えません。

【非農業部門雇用者数】

非農業部門雇用者数は予想46万9000人増に対して、結果24万5000人増と予想を大きく下回りました。

9月と10月は合計で1万1000人分上方修正されました。

これで5月から11月までの半年間で1232万6000人増加しました。ただし、3月と4月の2カ月間で2206万人の労働者が職を失ったことを考えると、米労働市場の回復は未だ道半ばだと言えます。

また、こうした中で雇用者数の増加数がコロナ前とほぼ同水準に落ち着いてしまったことを考えると、米労働市場の回復ペースに急ブレーキが掛かったと言えます。

【平均時給】

平均時給は前年同月比で予想+4.3%に対して、結果+4.4%と予想を上回りました。

通常、平均時給が伸びちていることは景気拡大を示唆する良いニュースになりますが、今回はコロナ禍であることを考えると、あまり良い兆候とは言えません。

なぜなら、感染危機による打撃を最も受けたセクターが、比較的賃金の低いサービス業だからです。つまり、最も打撃を受けたセクターに人々が職場に復帰できていれば、平均時給の伸びは本来大きく低下するはずです。

そうであるにも関わらず、平均時給の伸びが依然として高水準であるということは、サービス業で働く低賃金労働者たちが未だ職場復帰できておらず、リモートワークで仕事をすることができるような比較的賃金の高いホワイトカラー労働者が、平均時給を押し上げていると言えるのです。

【サービス部門(単位:千人)】

実際、賃金が低いことで知られている「小売業」の11月就業者数は、増加するどころか3万4700人減と減少しています。また、「レジャー・娯楽」も3万1000人増と回復ペースが明かに鈍化しています。

「小売業」は3月と4月に234万5000人分の職が失われた一方で、5月から11月までの7カ月間で183万5400人しか増えていませんし、「レジャー・娯楽」も、3月と4月で807万4000人分の職が失われた一方で、5月から11月までの7カ月間で486万9000人しか増えていません。

つまり、低賃金労働者を中心に生活が困窮していることがわかるのです。

さて、今回の雇用統計は米労働市場の回復がすでに頭打ちになっていることが示唆されましたが、株式市場にとってこれは明るい材料になるかもしれません。

なぜなら「Bat news is good news(悪いニュースは良いニュースだ)」として捉えられるからです。

たとえば、弱い雇用統計に危機感を抱いた米政府は、追加の経済対策に対して前向きになる可能性が高いですし、FRBは米国債やMBS(米住宅ローン担保証券)を購入する「量的緩和」の長期化、さらに米国債の年限を長期化させることで長期金利の下押しを目指す可能性があります。

長期金利の低下は株式のバリュエーションを上昇させますから、高PER株の多いハイテク・グロース株にとってプラス材料になります。

そのため、今回の雇用統計は米労働市場の回復ペースが頭打ちになっていることが示唆されたものの、それが株式市場を押し上げる要因になると言えそうです。

グッドラック。

SPONSORED LINK

コメント